最近、サンリオの株を購入しました。

サンリオというと、「ハローキティの会社」「かわいいキャラクターの会社」

というイメージを持つ人が多いと思います。

もちろんそれも間違いではありません。

ただ、企業分析をして感じたのは、

サンリオは“非常に利益構造が優れた戦略的な企業”

だということです。

今回は、その視点からサンリオを分析してみます。

■ サンリオの本当の強み

結論から言うと、

利益率の高い“ロイヤリティビジネス”を持っており、国内に留まらず海大にもファンを拡大していること

これがサンリオ最大の強みだと思っています。

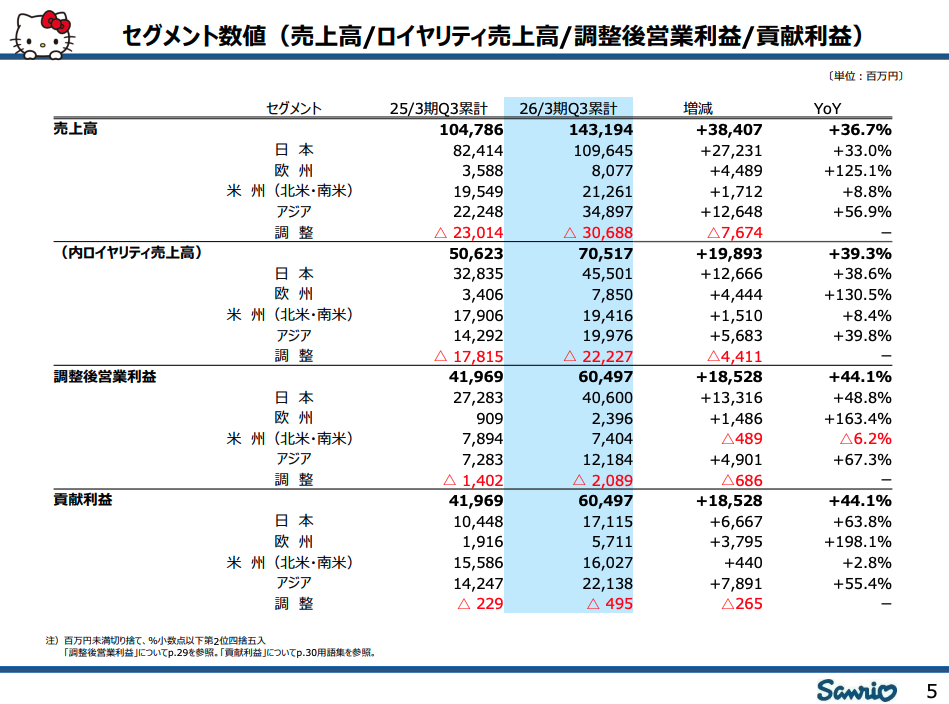

ちなみにこちらは、2026年3月期第3四半期決算の説明資料のセグメント数値ですが、売上高全体のうち、ロイヤリティに占める割合が約半分であることがわかります。

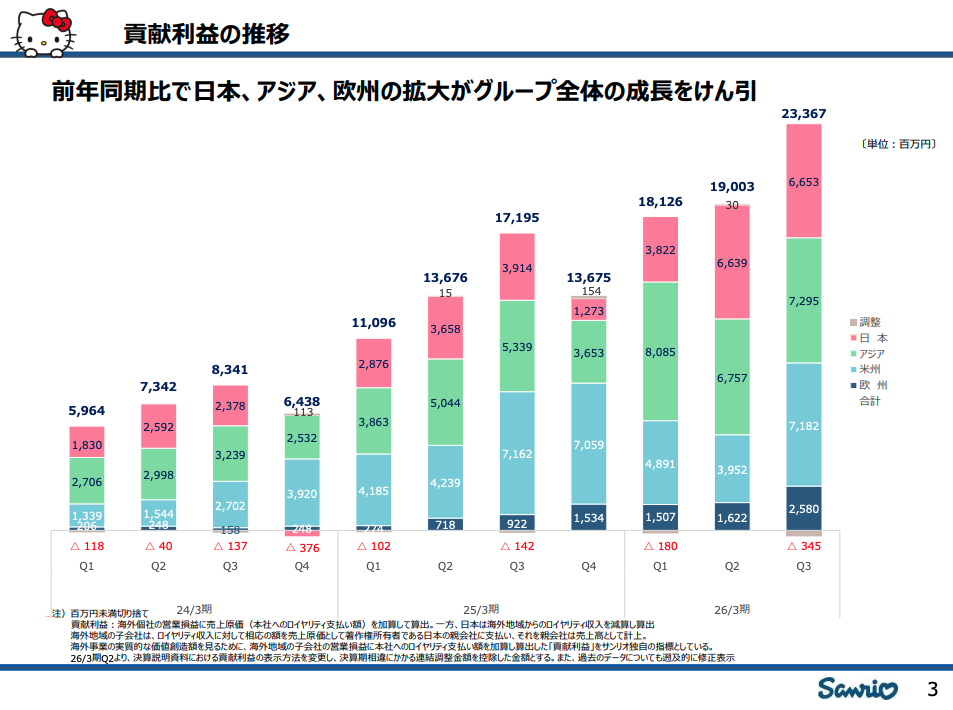

また、利益推移を見ると右肩上がりで、日本、アジア、米州バランス良くファンがいることが分かります。

■ ロイヤリティビジネスとは?

簡単に言うと、「キャラクターのブランドを貸して使用料をもらう」

ビジネスモデルです。

例えば、

・文房具

・お菓子

・アパレル

・雑貨

などの商品にサンリオキャラクターが使われることで、

サンリオにロイヤリティ収入が入る仕組みです。

■ このビジネスの強み

ロイヤリティビジネスは非常に優秀で、理由は

在庫リスクがほとんどないということ

通常のメーカーであれば、

・商品を作る

・在庫を持つ

・売れ残るリスクがある

しかしサンリオは、

キャラクターの“ブランド”を貸す側であり

・在庫を持たずに済むこと

・設備投資が重くない

・利益率が高い

という特徴があります。

■ 海外展開との相性も良い

さらに、ロイヤリティビジネスは物理的なものを販売するのではなく、ブランドを貸すので、海外展開しやすいといった特徴があり

工場を大量に作る必要もなく、「キャラクター」の魅力を上げて広げることができればいい

実際、サンリオキャラクターは海外人気も強く、

・アジア

・北米

などでも認知度があります。

■ キティちゃん“一本足”ではない

サンリオの強さは、

「キャラクターの層の厚さ」

にもあります。

もちろん、ハローキティ

は圧倒的知名度ですが、

それ以外にも、

・シナモロール

・ぐでたま

・クロミ

など、

複数の人気キャラクターを持っている

これは非常に重要です。

もし1キャラクター依存だと、

そのキャラクターの人気が低下する=業績悪化

につながります。

しかしサンリオは、

多数のキャラクターを多数生み出している

つまり、“ブランドの分散”

ができているということです。

■ テーマパークの役割

サンリオはロイヤリティだけではありません。

・サンリオピューロランド

・ハーモニーランド

のテーマパークも運営しています。

これらは単なる遊園地ではなく、

「キャラクターとファンとの接点を作る場所」

だと思っています。

・キャラクターに触れられる

・サンリオの世界観に触れる

・グッズを購入する

ことでさらにファンになる

つまり、テーマパーク→キャラやサンリオの世界観に触れる→ファンになる→グッズが売れる→ブランド強化といった好循環を生み出している

■ サンリオの参入障壁

なんと言ってもキャラクターのブランド力です。

サンリオキャラクターは、

老若男女が知っており、“かわいい”だけではなく、

・安心感

・世界観

・感情的価値

があります。

誰かが知っているとキャラを通して共通的な話ができる。

これは簡単に真似できません。

つまり、参入障壁が非常に高い

■ なぜ投資したのか

私は普段、高配当株を中心に投資していますが

そんな中で高配当ではないサンリオを購入した理由は、

“先述した特有の企業の強さ”を感じたからです。

・ブランド力

・世界観

・ファンとの繋がり

・そしてそれを支える従業員

こういった資産は、数字で見えるものではないが、重要な視点と思います。

そして今後のAI時代でも、“感情価値”を持つ企業は強いと考えています。

・ロイヤリティによる高収益

・在庫リスクの低さ

・海外展開のしやすさ

・テーマパークによるファン化

これらをうまく経営していると判断したため、投資判断に至りました。