「なぜ投資をしているのですか?FIREして会社を辞めたいのですか」

そう聞かれることがありますが、違います。私はFIREをしたいわけではありませんし

株式投資そのものが目的ではありません。

なぜ投資をしているのかを話すためにお伝えしたいのが

私が大切にしている価値観について話をしたいと思います。

今回のブログの結論としては、「目的」「目標」「手段」を明確に分けて考えることです。

この3つが曖昧になると、株価が下がっただけで焦って売却したり、一時的な流行に飛びついたりと、判断がブレてしまいます。

今回は、私が資産形成をする上で最も大切にしている考え方をご紹介します。

目的

私の目的は、会社からの給料以外の収入だけでも生活できる状態をつくることです。

ここで勘違いしてほしくないので繰り返しになりますが、「会社を辞めたい」というわけではありません。

私は現在、会社員として働いており、仕事にもやりがいを感じています。

これからも会社員を続ける可能性は十分あります。

ただ、会社に依存しなければ生活できない状態

ではなく、会社に依存しなくても生活できる状態を目指しています。

仕事を続けるか。転職するか。独立するか。

どの選択肢も、自分の意思で選べるようになりたい。

そのための経済的な土台を築くことが、私の目的です。

目標

目的を達成するために、具体的な目標を設定しています。

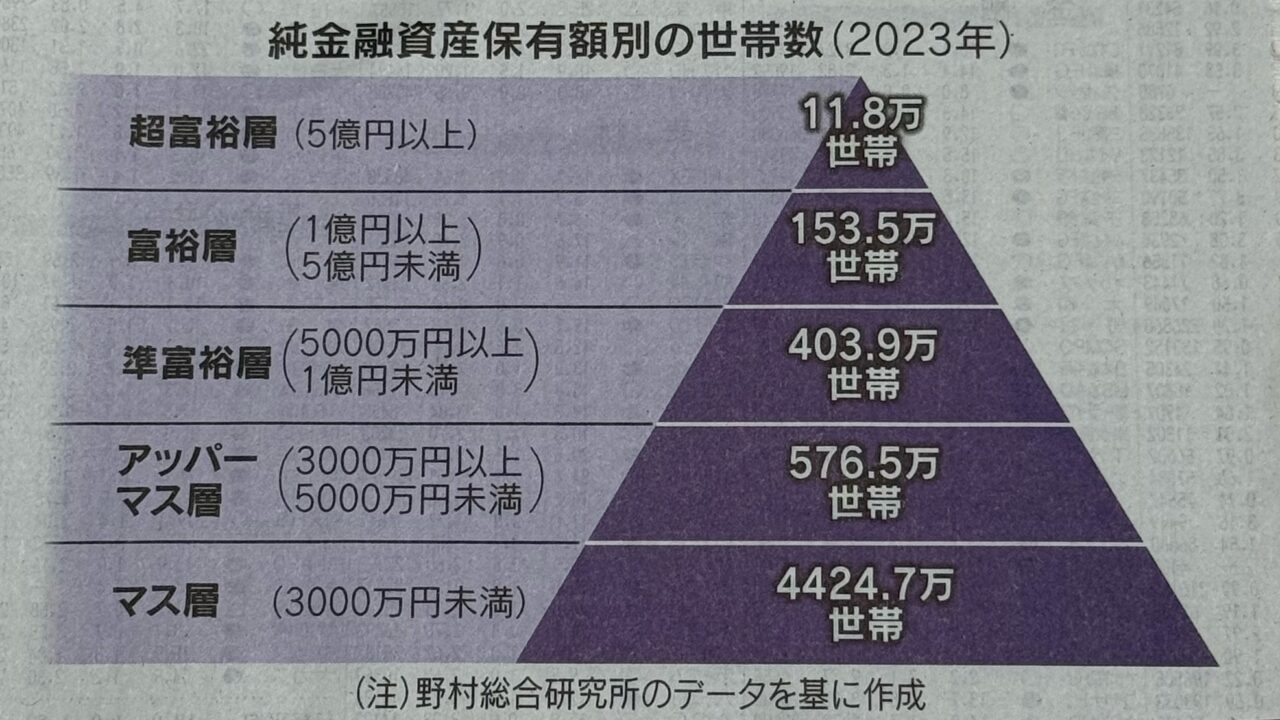

それが、40代前半(10年以内)までに金融資産1億円(富裕層)へ到達することです。

ちなみに図は、2023年時点の日本における資産保有額別の世帯数

引用:日経新聞(2026年5月23日)

これを図を見ても、超富裕層は0.2%、富裕層は3%、準富裕層は7%、アッパーマス層は10%、残りのマス層が79%のため、40代前半で1億円は普通のサラリーマンでは到底無理な目標に見えるかもしれません。

しかし私は、本気です。

しかも、この目標は、旅行、趣味、家族との思い出、子どもの教育

こうした人生を豊かにする支出は惜しまず行ったうえで、この目標を達成したいと思っています。

つまり、「節約だけで1億円を目指す」という考えではありません。

人生を楽しみながら資産を築くことに意味があると考えています。

また、1億円はゴールではありません。

あくまで通過点だと考えています。

到達した後も資産をさらに拡大し、より自由な人生を目指していきます。

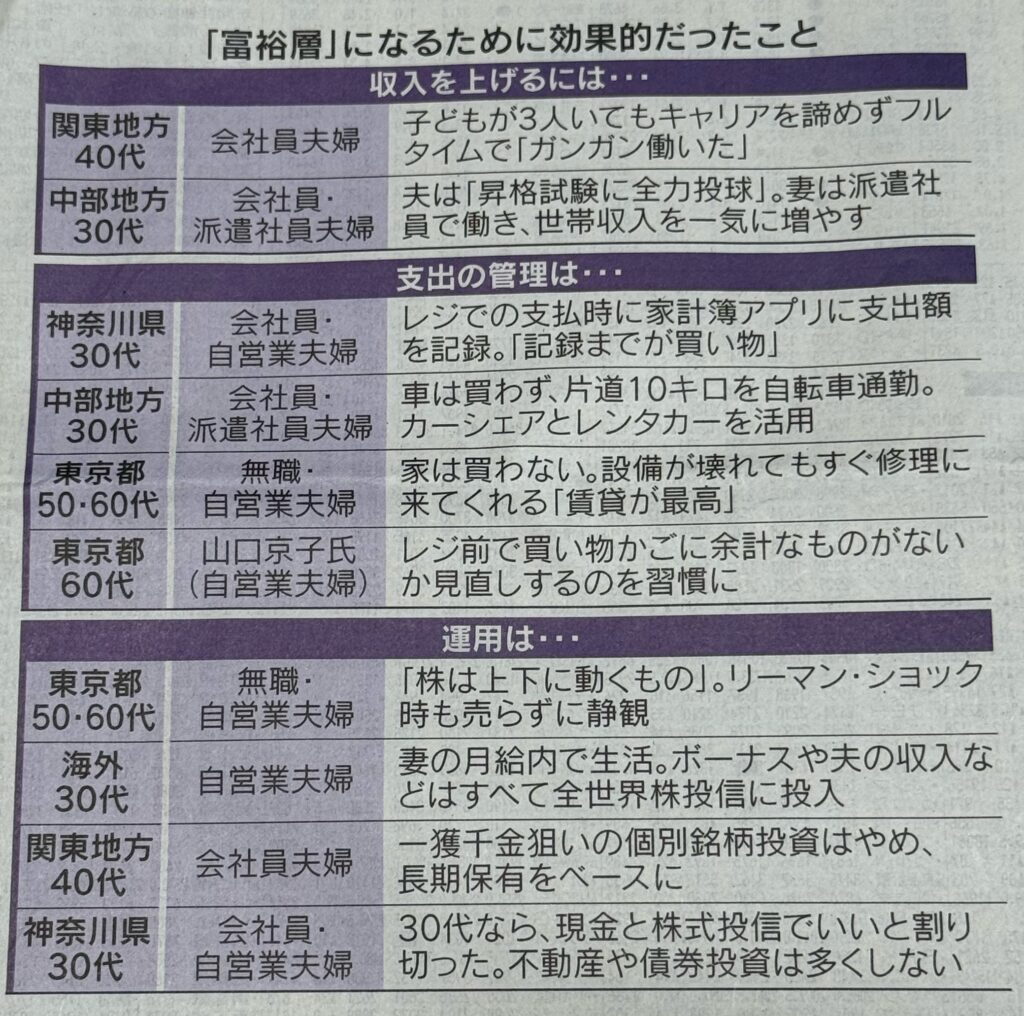

ちなみに、同じ日経新聞の記事で「富裕層になるために効果的だったこと」は以下のようなことが書かれていました。私も取り入れているものもあるので、参考に紹介します。

引用:日経新聞(2026年5月23日)

手段

目的を達成するための手段として、私は株式投資を選んでいます。

私は、給料以外で、お金を増やす手段を次のように整理しています。

- マイナスサムゲーム=ギャンブル(宝くじ・競馬など)

- ゼロサムゲーム=投機(FX・短期売買など)

- プラスサムゲーム=投資(株式投資など)

という考え方です。

マイナスサムゲームは、参加者全体で見ると、運営側の取り分があるため、長期的には参加者全体の利益はマイナスになります。

ゼロサムゲームは、利益を得る人がいれば、その裏側では同じだけ損失を負う人がいます。

一方で、株式投資は企業が利益を生み出し、経済全体が成長することで、参加者全体の利益が増えていく可能性があります。

もちろん短期的には株価は上下します。

しかし、企業が利益を積み重ね、配当を支払い、経済が成長していく限り、長期ではプラスサムゲームになると私は考えています。

だから私は、短期的な値動きを狙う投機ではなく、企業の成長とともに資産を増やしていく長期投資を選んでいます。

現在は株式投資が中心ですが、不動産投資にも興味があります。

もし将来、「目的を達成するために有効な手段だ」と判断すれば、取り組む可能性もあります。

ただし、手段は変わっても、目的は変わりません。

これが私の投資の軸です。

サラリーマンだからこそ積極的に投資する

私は会社員です。

毎月、安定した給与という収入があります。

これは非常に大きな武器だと思っています。

株価が下落しても、毎月給与が入るため、

継続して投資を続けることができます。

だからこそ私は、サラリーマンという立場を最大限に活かし、

積極的にリスク資産へ投資しています。

安定したキャッシュフローがあるからこそ、長期投資の恩恵を最大限受けられると考えているからです。

私が考える資産形成の方程式

私が資産形成を考える際は、以前も紹介していますが、次の方程式を意識しています。

(①収入 − ②支出)+(③資産 × ④利回り)

非常にシンプルですが、

資産形成の本質はこの4つに集約されると思っています。

① 収入を増やす

資産形成の土台は、本業です。

まずは会社で成果を出し、評価されるために自己投資をして努力して給与を増やすことを目指します。何十万円などのお金をかけてセミナーに参加するなど、大そうな事をする必要はありません。本などを読んで気づきを得て行動するだけで十分です。

必要であれば、より良い条件の会社へ転職することも1つの選択肢です。

本業の補助的な役割として、株式投資による配当金など、会社以外の収入源も少しずつ増やしていきます。

② 支出を最適化する

支出を減らすことは重要ですが、私は「我慢する節約」は長続きしないと思っています。

特にお風呂の水を洗濯機に流用することや電気代の節約など否定はしませんが、私は全く気にしていません。

気にしているのは、不要なものは極力買わないし行かない。そのために衝動買いはしない。

私にとって不要なものの例としては、車や仕事以外の会社の飲み会など

不要になったものはメルカリなどで売却する。

一方で、自分にとって必要だと思っていること

旅行などの家族との思い出、ランニングやお酒などの趣味、読書や子供の経験や教育

こうした価値を感じるものには、しっかりお金を使います。

支出を減らすことではなく、

何に支出しているのかに目を向けて濃淡をつけて、自分にとって最適かどうかを意識しています。使った金額に目を向けて、大きな支出だとしても、それに満足しているのであれば問題なし、無駄だと思う支出は素直に反省して同じ失敗をしないようにする。支出していることすら認識できていないものは要注意。(例えば、使っていないサブスクなど)

③ 資産を積み上げる

投資ではNISAを最大限活用しています。

私の投資の基本スタンスは

- 成長投資枠では日本の優良企業へ投資

- つみたて投資枠ではオルカンやS&P500へ積立投資

NISAを使い切った後も、

生活防衛資金を確保したうえで、

余剰資金は積極的に投資へ回しています。

④ 利回りを高める

投資先は、日本の高配当・優良企業が中心です。

一部、米国株やインデックス投資も取り入れながら、

長期的に資産が成長するポートフォリオを意識しています。

短期間で大きな利益を狙うのではなく、

配当と企業の成長を積み重ねながら、資産を増やしていく考え方です。

おわりに

資産形成を始めると、

「どの銘柄を買えばいいですか?」

という話になりがちです。

しかし、その前に考えるべきなのは、

自分は何のために資産形成をするのか。

私は、

- 目的は「会社に依存しない状態をつくること」

- 目標は「40代前半までに金融資産1億円を達成すること」

- 手段は「長期的にプラスサムゲームだと考える株式投資を中心に資産形成を行うこと」

と整理しています。

目的・目標・手段が明確になると、株価が下落しても、一時的な相場に振り回されても、自分の軸を見失いません。

このブログでは、そんな私自身の資産形成の過程や考え方を、実体験を交えながら発信していきます。

一緒に「会社に依存しない人生」を目指していきましょう。