Xを見ていただいている人は分かるかと思いますが

最近、大和ハウス工業に投資をしています。

今回は、「なぜこの銘柄に投資しているのか」を、事業ポートフォリオの観点から経営戦略でよく用いられるPPM(プロダクトポートフォリオマネジメント)や指標分析したものを紹介したいと思います。

■ 結論

まず結論から。

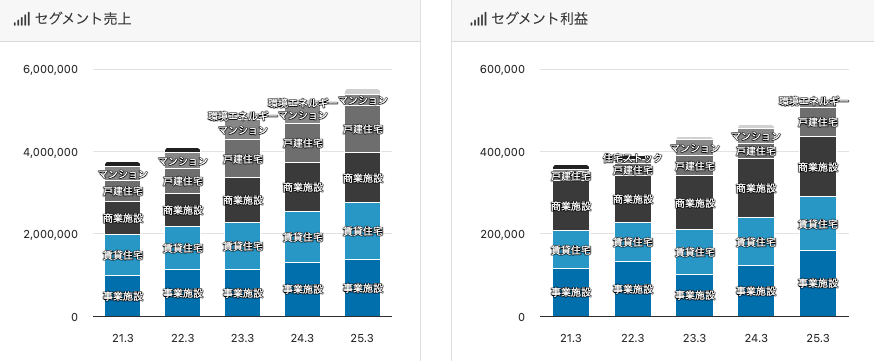

大和ハウスは、複数の事業(戸建住宅、商業施設、賃貸住宅、事業施設)をバランスよく持つことでリスク分散ができている”攻めと守り”の経営が上手い企業

引用:バフェットコード

・ハウスメーカー

・デベロッパー

・ゼネコン

これらの要素を併せ持ち、

各事業の利益規模も大きい

これが私が最近投資している一番の理由です。

■ 「戸建ての会社」という誤解

社名から、「戸建て住宅の会社」

という印象を持つ人も多いと思います。

しかし、大和ハウスの特徴として

物流施設など事業施設が非常に強い

・物流施設開発:シェア約3割

・郊外型の商業施設も多数保有

不動産開発企業(デベロッパー)としての側面

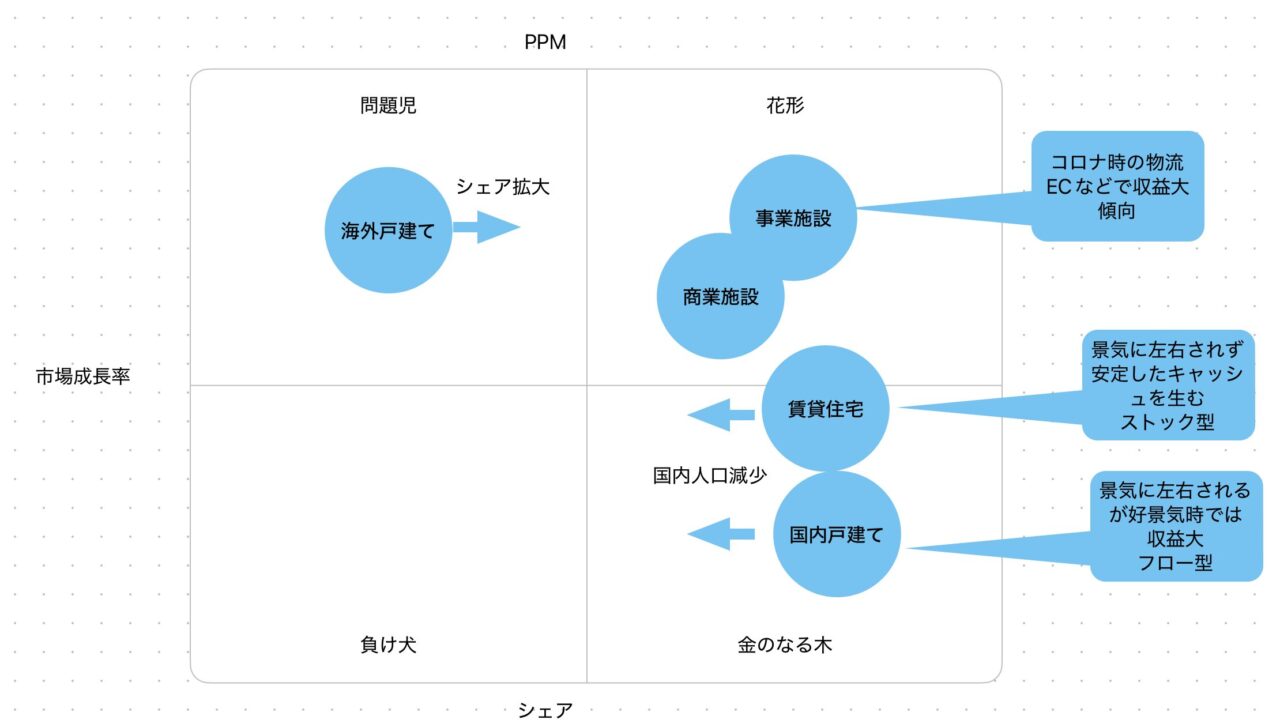

■ PPM分析で見る事業構成

事業を整理するために、PPM(プロダクト・ポートフォリオ・マネジメント)で分類すると以下のようになります。

■ 問題児(投資フェーズ)

海外戸建て事業

現在は、

・シェアが低い

・利益貢献は限定的

しかし、

今後の投資によって花形事業への成長を狙っている状態

■ 花形(成長事業)

事業施設(物流・データセンター)

商業施設

■ 事業施設

・EC需要拡大(コロナ以降)

・物流・倉庫ニーズ増加

収益は拡大傾向

さらに、

データセンターや半導体工場への投資も積極的で

最近は電気・通信設備工事の技術と人材を取り込みワンストップの提供体制を強化するために、住友電設を完全子会社化(買収)しています。

■ 商業施設

・既存施設のリプレース

・安定した収益モデル

長期で継続可能なビジネス

■ 金のなる木(安定収益)

賃貸住宅

国内戸建て

■ 賃貸住宅

・景気に左右されにくい

・安定したキャッシュフロー

ストック型ビジネス

■ 国内戸建て

・景気の影響を受けやすい

・好景気時は利益が大きい

フロー型ビジネス

■ 大和ハウスの性質

これらをまとめると、

異なる性質の事業を組み合わせている

・安定(賃貸)

・変動(戸建て)

・成長(物流・データセンター)

景気の波を吸収できる構造

■ なぜ大和ハウスは物流が強いのか

大和ハウスの強みの一つである物流事業。

これは偶然ではなく、過去の歴史を見ると強さの源流が見えてきます。

大和ハウスは創業当初から倉庫事業を手がけており、

当時の日本国有鉄道(現JR)の路線拡大に伴い、

倉庫需要とともに事業が拡大しました。

その結果、

現在の物流施設開発の強みにつながっている

その後、コロナ禍でEC需要が拡大したことでこの強みが一気に顕在化しました

■リスク

当然リスクもあります

・国内人口減少

・住宅需要の縮小

・為替

・金利

・海外事業の不確実性

特に、

国内の賃貸・戸建ては人口減少という避けられない状況から、

将来的に「金のなる木」から「負け犬」に変化する可能性が高いと考えています。

■ 指標分析

結論から言うと、EPSと株価は上昇傾向にありながら、配当利回り、PER、PBRは概ね横ばいな状況から、成長しているが、指標から市場はそこまで加熱な状態にない。また、成長とともに配当金の単価も上げている。

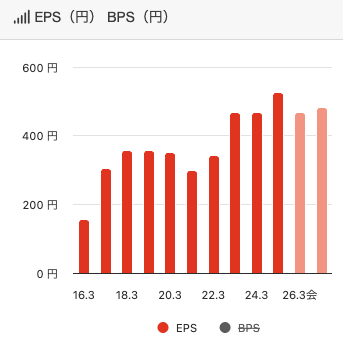

▪️約10年間のEPS(1株あたり純利益)

概ね右肩上がりです。

ちなみにEPSは上がれば上がるほど良い指標です。

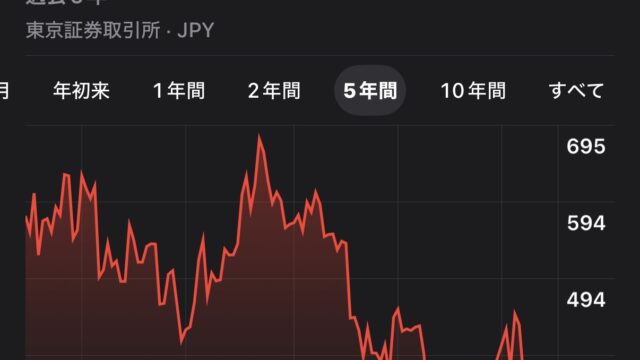

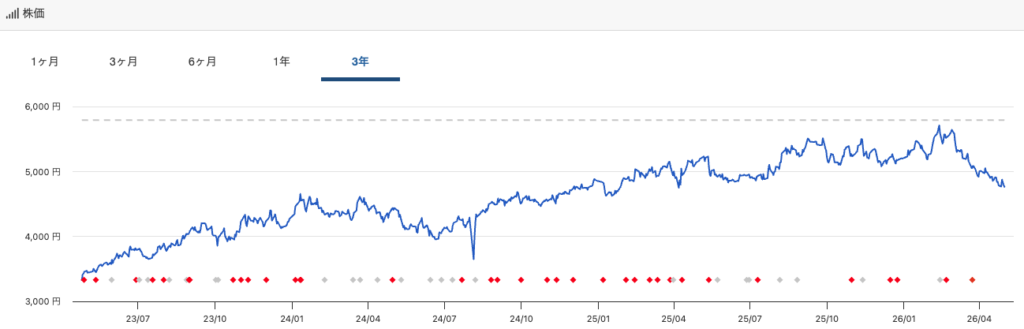

▪️3年間の株価推移

最近は減少傾向ですが、長期の視点では上昇傾向です。

引用:バフェットコード

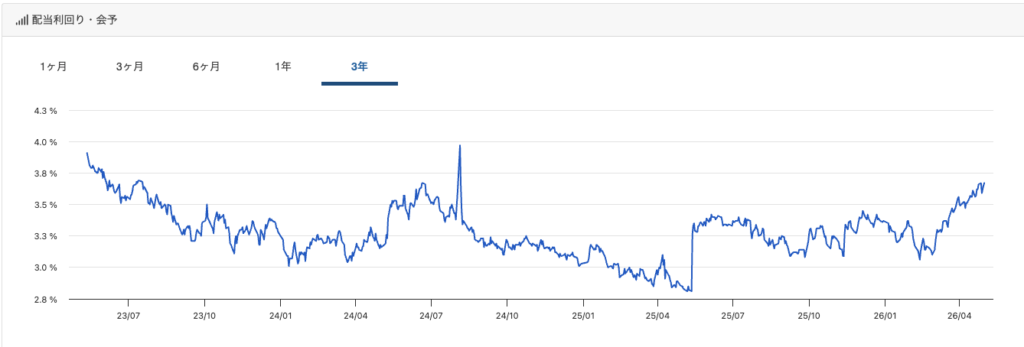

▪️3年間の配当利回り

上下していますが、3%を下回ったことはありません

配当利回りは、株価に対して配当金の占める割合です。

引用:バフェットコード

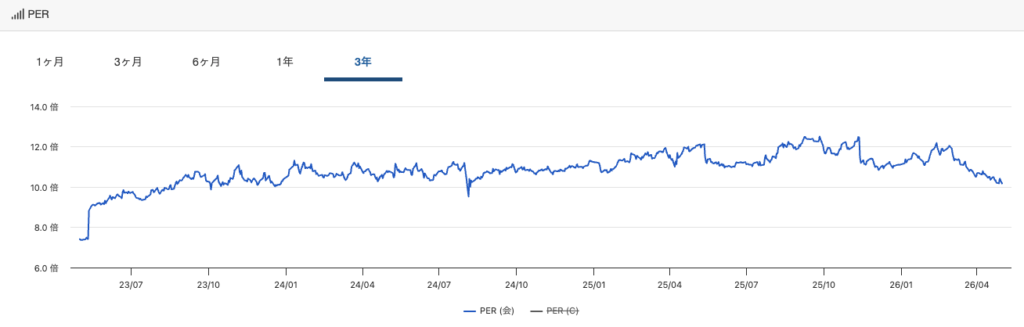

▪️3年間のPER

10〜12のレンジです。

一般的に15以下は割安と言われています。

引用:バフェットコード

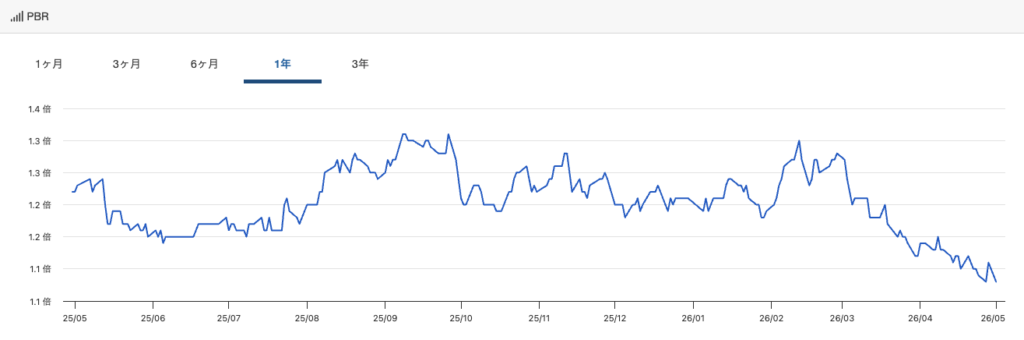

▪️3年間のPBR

1.3〜1.1倍のレンジです。

一般的に1以下は割安と言われています。

引用:バフェットコード

以上の指標分析から、割高な状態ではないことや

・複数事業によるリスク分散

・物流・データセンターなどの成長領域

・安定収益を生む賃貸事業

など様々なポートフォリオでリスクを分散しており、

今後も成長が見込めると考えて投資をしています。

以上、参考になれば幸いです。