まずは、現状把握から。

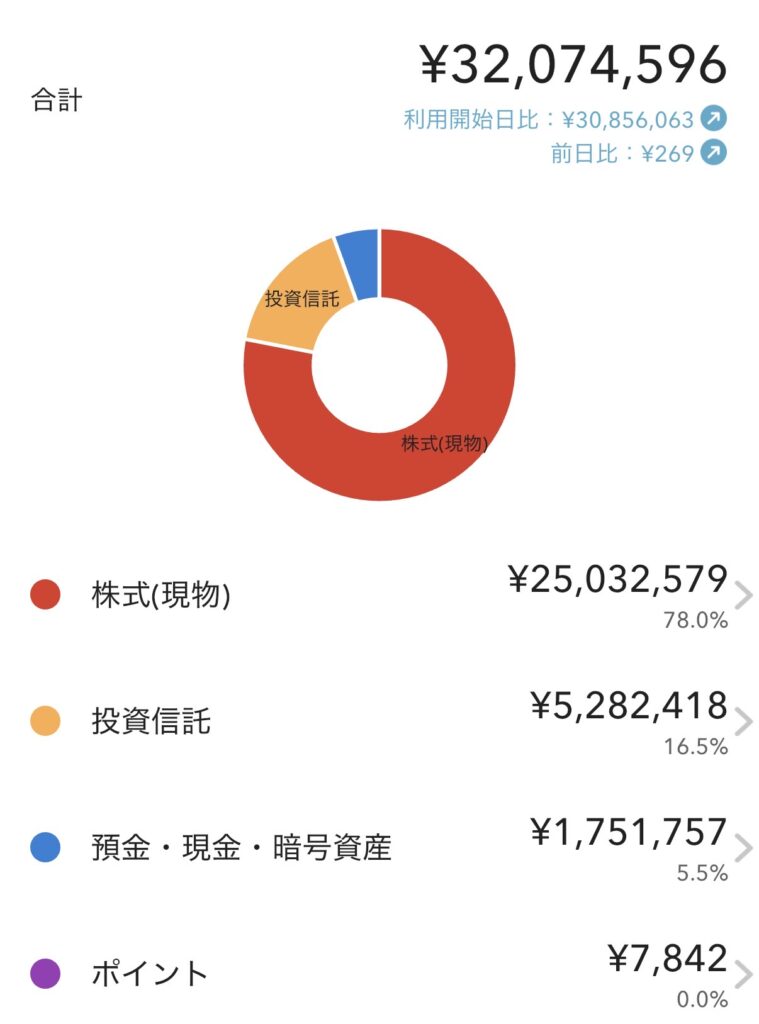

グラフで見ると、資産の内、株を78%かなりハイリスクな運用をしていると気づくと思います。

私の場合は共働きでサラリーマンで収入も安定しているのであえて攻めた運用をしています。

🔸資産

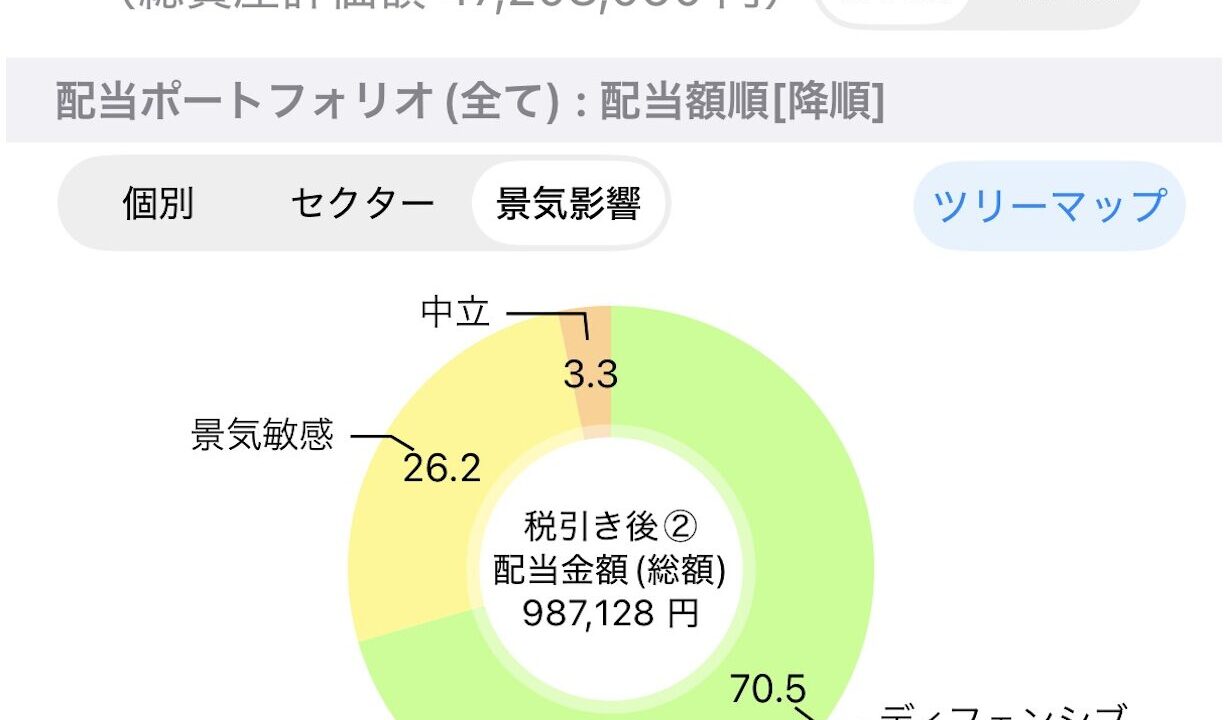

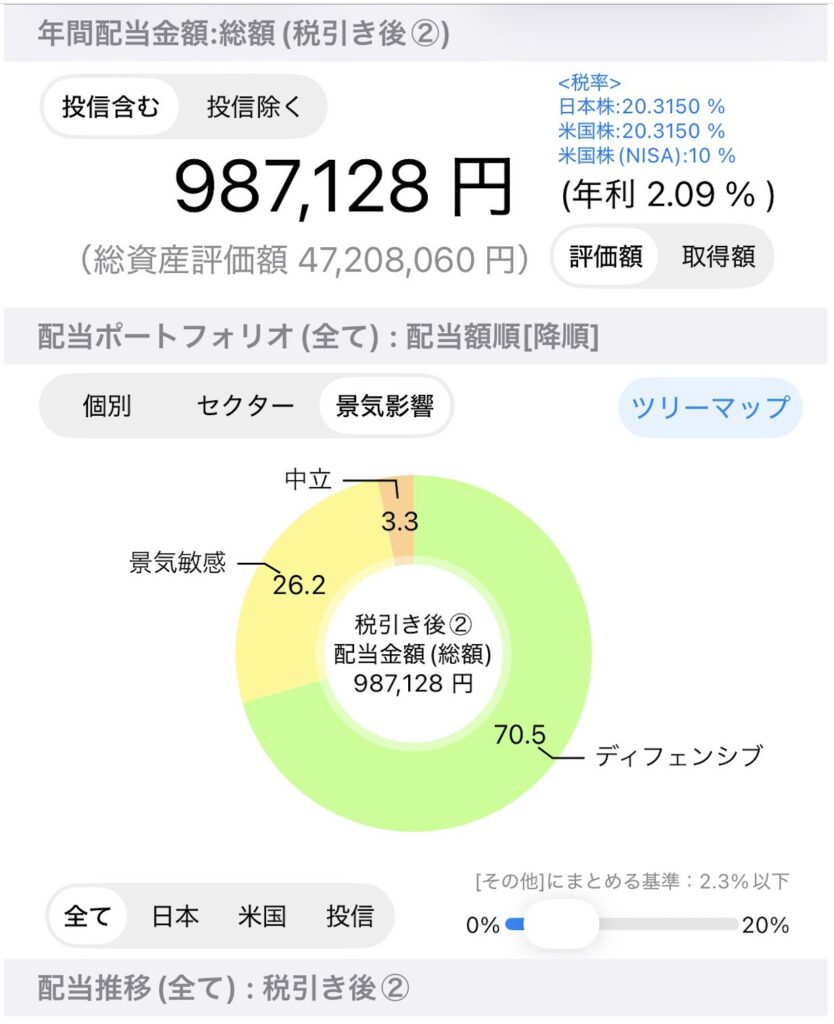

🔸配当金

① 「年間生活費」を確定させる

■ 固定費(年間)

- 住宅費:12万円 × 12 = 144万円

- 保育園:7.4万円 × 12 = 88.8万円

- 光熱費:1.4万円 × 12 = 16.8万円

- 通信費:0.7万円 × 12 = 8.4万円

▶ 固定費合計:258万円

■ 変動費(年間)

- 旅行:10万円 × 4回 = 40万円

- 食費:5万円 × 12 = 60万円

- 飲み会:1万円 × 12 = 12万円

- 趣味のジョギング(ウェア、シューズ、大会エントリー、渡航費他):10万円

▶ 変動費合計:122万円

■ 現時点の年間生活費合計

258万円 + 122万円 =380万円

② 現在の配当カバー率

年間配当:98万円

98 ÷ 380 = 約26%

③ フェーズ移行ラインを決める

🟢 レベル1(精神安定ライン)

生活費30%

380万円 × 30% = 114万円(あと16万円)

🟡 レベル2(いざとなれば本業をやめても良いライン)

生活費70%

380万円 × 70% = 266万円

あと必要:

266 − 98 = 168万円

利回り4%なら

168 ÷ 4% = 約4,200万円の追加資産

🔴 レベル3(完全独立)

生活費100%

380万円 ÷ 4% =約9,500万円の配当資産

■ ここでようやく将来想定(シミュレーション)

■ 前提条件

- 現在年齢:35歳

- 現在資産:3,207万円

- 毎年投資額:360万円(NISA満額)

- 想定年利:3.5%

- 複利運用(年1回拠出)

- 目標①:4,200万円(フェーズ2)

- 目標②:9,500万円(フェーズ3)

■ 使用する計算式

将来資産額は以下の式で求めます。FV=PV(1+r)n+Ar(1+r)n−1

記号の意味

- FV = 将来資産額

- PV = 現在資産(3,207万円)

- r = 年利(0.035)

- A = 年間積立額(360万円)

- n = 年数

🎯 フェーズ2:4,200万円

式に代入:4,200=3,207(1.035)n+3600.035(1.035)n−1

これを解くと

▶ 約2.3年

■ 到達年齢

35歳 + 2.3年 =37歳〜38歳

理由は

・現在の3,200万円の資産を活かす

・毎年360万円入金する

🎯 フェーズ3:9,500万円

同じ式で9,500=3,207(1.035)n+3600.035(1.035)n−1

解くと

▶ 約12.8年

■ 到達年齢

35歳 + 12.8年 =

✅ 47歳〜48歳

■ まとめ

| フェーズ | 目標額 | 到達年数 | 到達年齢 |

|---|---|---|---|

| フェーズ2 | 4,200万円 | 約2.3年 | 37〜38歳 |

| フェーズ3 | 9,500万円 | 約12.8年 | 47〜48歳 |

まとめ

あくまでシミュレーションなので、今後どうなるかは分かりませんが、人生は思ったよりも短いはずなので、将来を想定することはとても重要と思います。