前回のブログの(配当金の推移を振り返る|数字が語る「複利の正体」)で触れた通り、投資を続けていると、ある時ふと気づく瞬間があります。

「あれ?今年、俺ほとんど頑張ってないのに、資産めっちゃ増えてない?」

この現象を、経済学ではたった3文字で表します。

それが r>g(アール大なりジー)です。

r>gを超シンプルに言うと

- r:お金が増えるスピード(資産運用の利回り)

- g:自分が働いて稼ぐスピード(給与の伸び)

つまり、

お金が増える速さ > 自分の給料が増える速さ

この状態が r>g。

もう少し噛み砕くと、

「自分が働くより、お金のほうが優秀」

という、ちょっと悔しいけど嬉しい状態です。

サラリーマン目線で考える r>g

例えば、こんな感じ。

- 年収の伸び:年2%

- 資産の運用利回り:年5%

この時点で、もう r>g です。

しかも怖いのはここから。

- 年収600万円 × 2% = +12万円

- 資産2億円 × 5% = +1,000万円

……もう勝負になりません。

人生の主役は

「自分」→「資産」 に交代することになるでしょう。

r>gが成立すると、何が起きるのか

① 努力と成果が切り離される

若い頃は、

- 残業

- 資格

- 転職

- 副業

と、頑張った分だけある程度の結果が出ます。

でも r>g に入ると、

「今年何したっけ?」

「特に何も…でも資産増えてる」

という、不思議ゾーンに突入することが想定されます。

② 投資スタンスが激変する

r>g に入った人(富裕層)が、投資スタイルを守りに入る理由は単純で

- 増やす必要がない

- 減らすリスクのほうが痛い

このフェーズでは、資産を減らさないようにする

攻めない戦略が有効になります。

③ お金の悩みが「質的」に変わる

r>g 前:

「どうやって増やすか」

r>g 後:

「なかなか減らないお金をどう使うか」

「いつ仕事を減らすか」

「人生の自由度をどう配分するか」

悩みの種類が、完全に変わることが想定されます。

r>gは才能じゃない、時間の問題

ここが一番伝えたいポイントです。

r>gに必要なのは、

- デイトレで短期間で億を稼ぐような、天才的な投資センス

- 起業に成功して、高年収を得る

などではありません。

必要なのは、

- 入金を止めないこと

- 退場しないこと

- 複利が効くサイズまで耐えること

地道で華やかなものではありませんが、ただそれだけ。

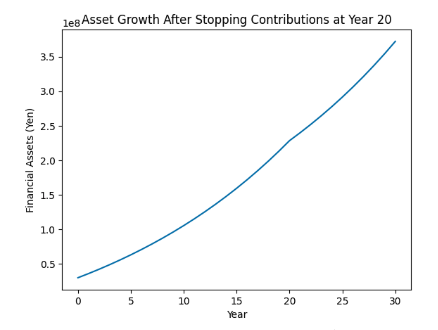

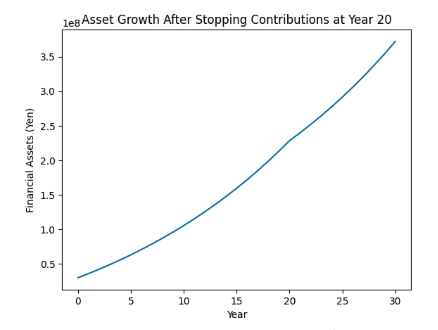

過去にも紹介している

「20年目以降、入金を止めても資産が増え続けるグラフ」

あれこそが、r>gの完成形です。

r>gはゴールではなく「世界線の分岐点」

r>gに入ると、

- 働く or 働かない

- 使う or 使わない

- 攻める or 守る

これらを自分で選べる立場になります。

つまり r>g とは、

「お金に勝つ」ことではなく

「お金に急かされない人生に入ること」

なのだと思います。

まとめ

r>gとは、資産形成の最終奥義ではない。

それは、自分が働かなくても、資産が自分の代わりに働き始めること。

そこに辿り着く方法は、意外なほど地味で、十分に再現可能。