JT(日本たばこ産業)は高配当投資といえば、必ず名前が挙がる銘柄だ。

配当利回りは高く、知名度も抜群。

今回は、そんなJTを会社業績と財務状況の全体を俯瞰してから、6つの指標で複合的に見てみた。

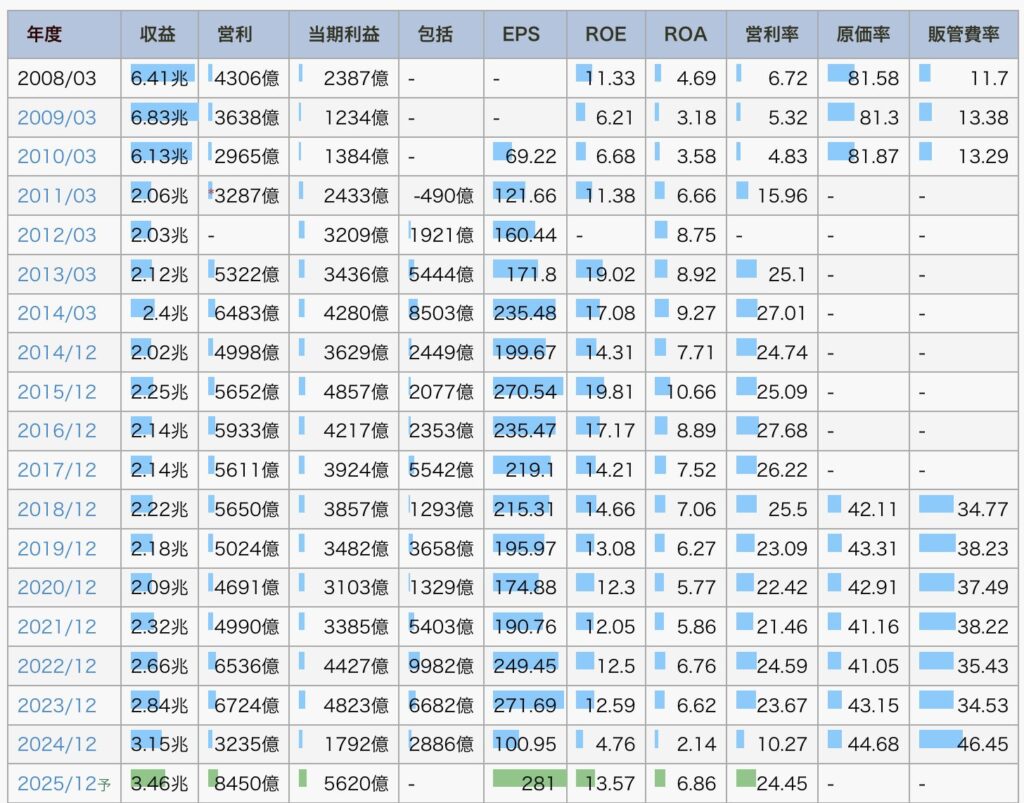

まず、2008年3月〜2024年12月までの会社業績と財務状況の全体を見てみる

会社業績は、赤字の年はなく安定して利益を出していることが分かる。

表1:会社業績

財務状況も大きな変動なく安定している。

表2:財務状況

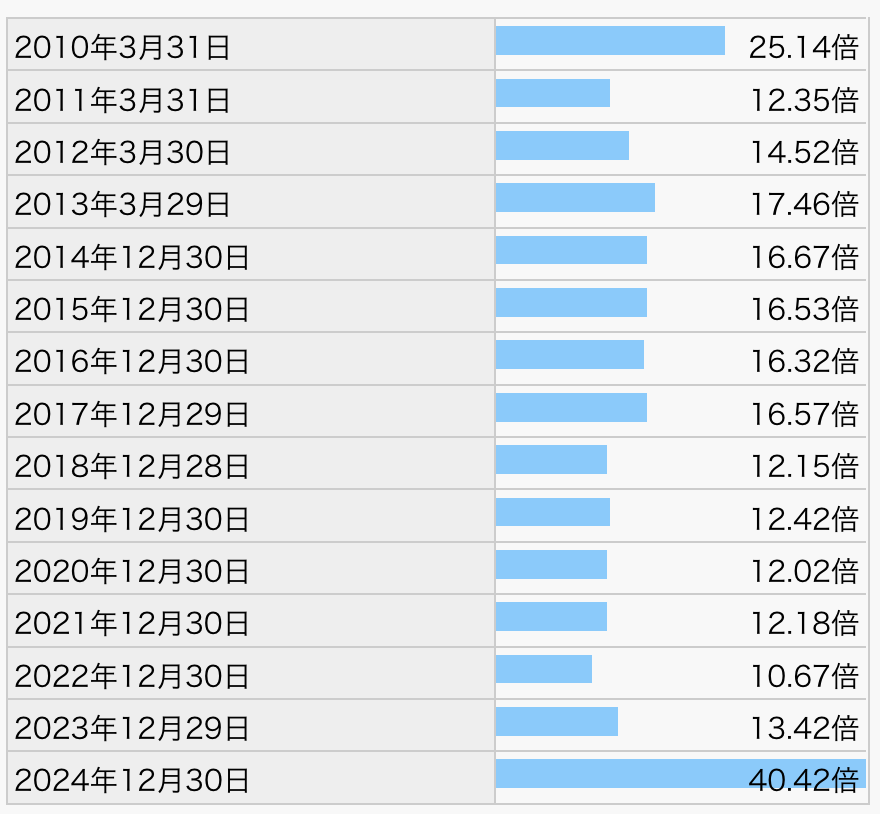

① PER:15倍以下 → 概ねクリア

表3:PER

出典:IR BANK

PERは長期的に見ると15倍以下で推移することが多いが

2024年は急に値が上昇。

これはなぜか。

おさらいとして、PER=1株あたりの株価/EPS(1株あたりの純利益)

EPSは、2023年271円→2024年100円

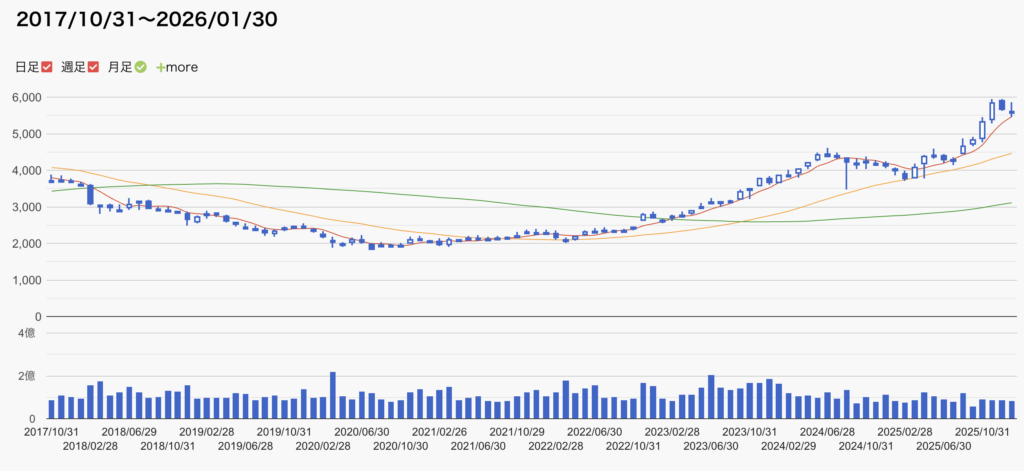

一方で株価は、2020年以降上昇傾向。

図1:株価推移

出典:IRBANK

すなわち、PERの分子である、株価は上がって、分母のEPSは下がっているため、2024年のPERが13から40まで大きく上がったもの。

株価が低かった2019年頃までJTは市場から以下の要因から株価は安価な状態で維持してきた。

- ロシアから撤退

- 成長性が限定的

- たばこ事業の将来不安

しかし、NISA条件見直しや最近の日本株が好調な状況の影響から、JTも株価が上昇している。

② PBR:1倍以下→近年は1.5〜2を推移

表4:PBR

出典:IRBANK

PBRは1倍を目安にし、1未満は割安という見方を一般的。

JTは1.5〜2倍程度

- ブランド力

- 安定したキャッシュフロー

を考えると妥当

PER×PBRの観点では、2024年はPERが急上昇しているため、単年ではPER40×PBR1.9=約80と「割高」という評価になるが、そこを除くと20程度と妥当な水準になる。

③ EPS:右肩上がりか? → 横ばい〜やや減少傾向

- 海外たばこ事業の伸び

- 為替の影響

はあるものの、EPSは右肩上がりとは言えない。

安定はしているが、「成長している」とは評価できない。

④ 自己資本比率(株主資本比率):40%以上 → クリア

JTは財務体質が強い。

- 自己資本比率は高水準

- 有利子負債も過度ではない

この点は、高配当投資家にとって大きな安心材料。

不況耐性・減配耐性はかなり高いと評価できる。

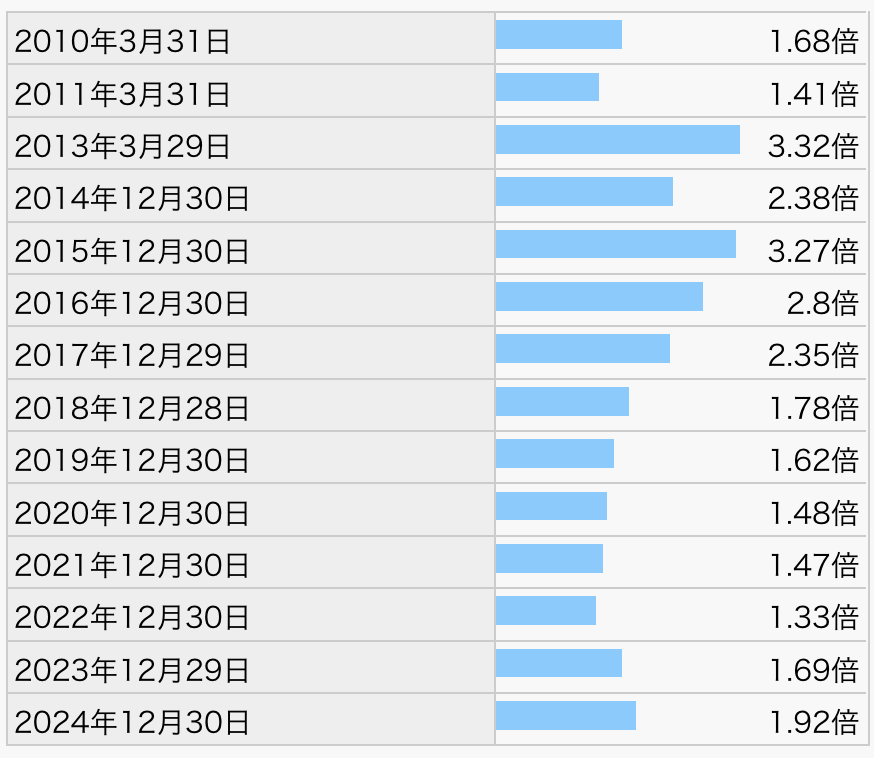

⑤ 配当利回り:3%以上 → 文句なし

表5:配当推移

JTは配当利回りが約9〜10%と非常に高い。

⑥ 配当性向:30〜60% → やや高め

JTは、配当性向がかなり高め。

2024年は192%と事業活動で得た利益より配当を多く払っている状況。

それ以外の年でも70〜80%とかなり高い。

- 財務状況が強いため維持できているが

- ほとんどの利益を株主に還元している

つまり、

「将来の成長にお金を回す」というより

「成熟企業として割り切っている」

総合評価:JTは、株価上昇ではなくインカム重視

6指標で見たJTの評価をまとめると、

- 財務:強い

- 配当:高い

- 割安度:足元は割高

- 成長性:控えめ

JTは、高配当投資になり得るが、成長を期待して買う銘柄ではない

- 配当を目的に保有するなら合理的

- 株価の値上がりを目的に保有するなら非合理的

自分の投資目的と合っているかを、数値で確認することが重要

まとめ

- JTは6指標の多くを満たす「優良高配当銘柄」

- ただし、EPS成長は限定的

- 「高配当+安定」を取りに行くなら有力

- 「成長」まで求めるなら過度な期待は禁物

指標を複合的に見ることで、銘柄の役割がはっきりする。