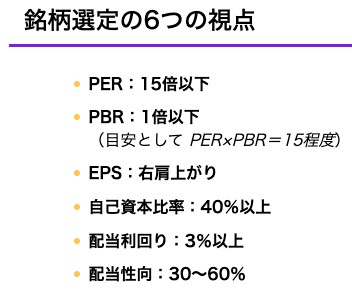

株価や利益は派手だ。

でも、会社が本当に生き残れるかは、別の場所に書いてある。

それが、B/S(貸借対照表)。

B/Sを一言で言うなら、

会社の健康診断書

今どれだけ稼いでいるかではなく、決算断面の瞬間における

健康状態を見る表だ。

B/Sはたった3つでできている

B/Sは、実はとてもシンプル。

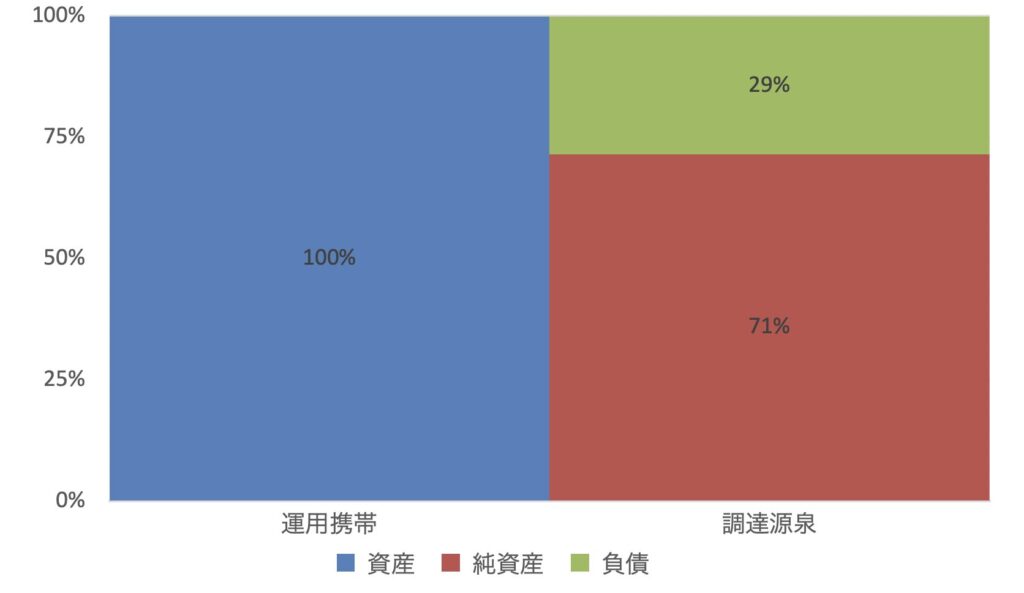

これは、2025年3月末時点のニトリHDのB/Sを図示したもの。

左:資産(Assets)

- 現金

- 工場

- 設備

- 売掛金

👉 会社が持っているものであり、事業活動をする上で運用している資産の内訳

右上:負債(Liabilities)

- 借金

- 社債

- 買掛金

👉 いわゆる借金。返済義務が生じているものであり、いずれ返さなければならないもの。

右下:純資産(Equity)

- 株主のお金

- 過去の利益の蓄積

👉 資産ー負債の返済義務のない資産。株主からの出資金や利益剰余金など

このバランスが、

会社の運命を左右する。

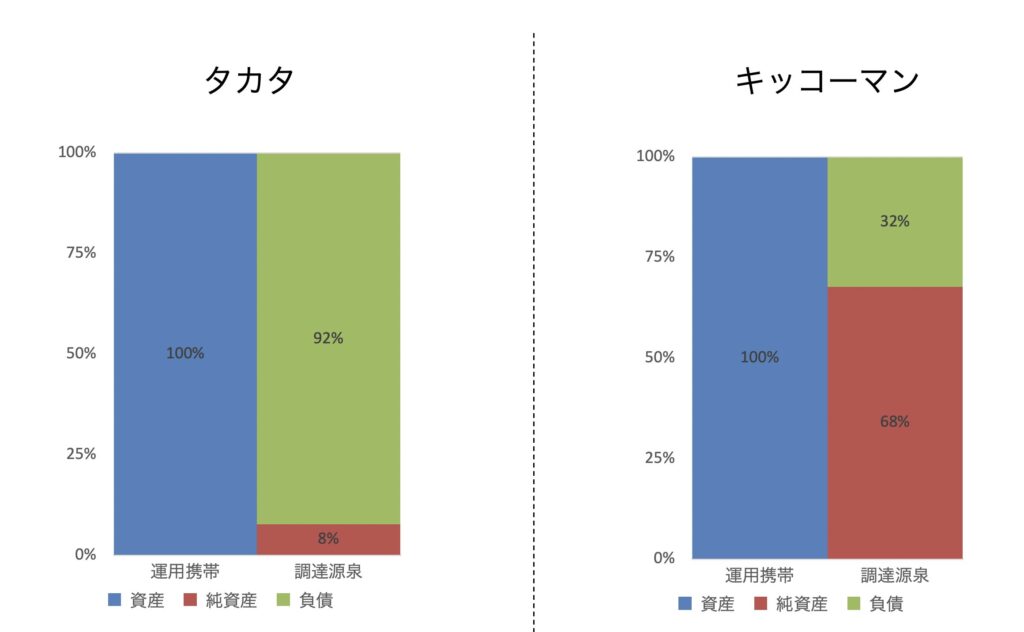

B/Sで最も重要な問い

B/Sを見るとき、

最初に考えるべき問いはこれだ。

「この会社、最悪の事態でも耐えられるか?」

この問いに、

対照的な答えを示したのが

倒産直前のタカタと当時のキッコーマンだ。

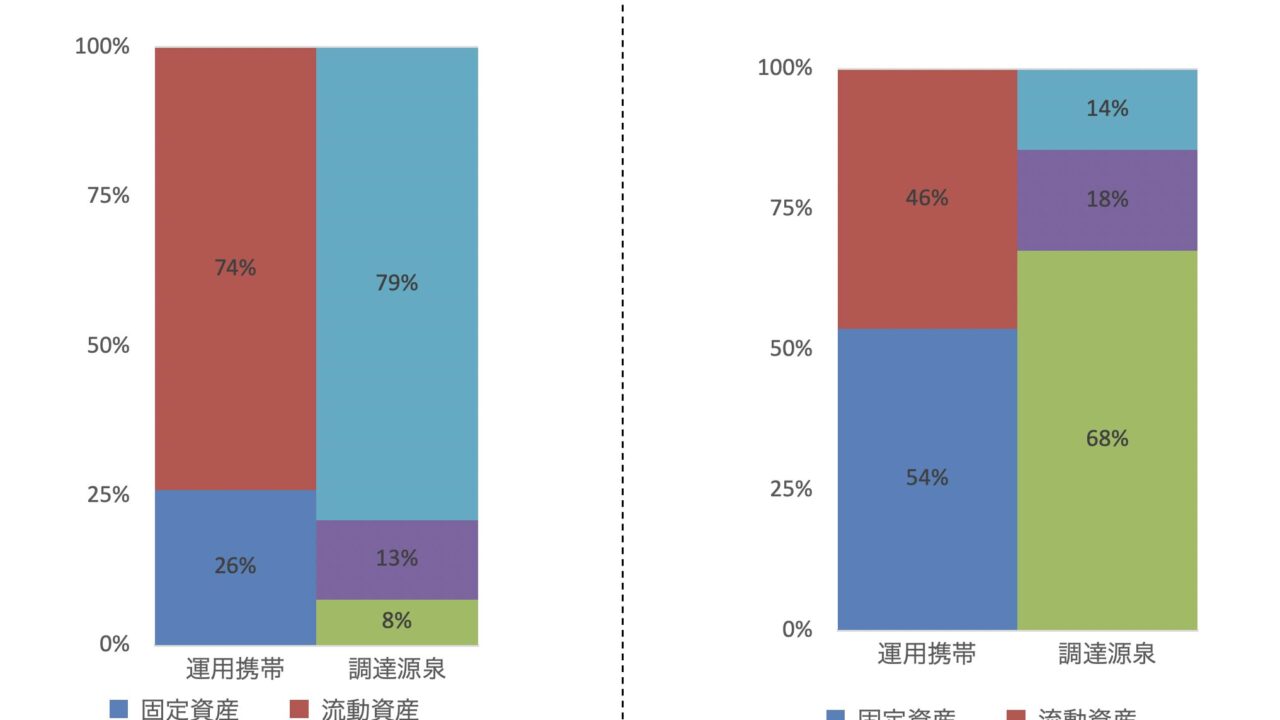

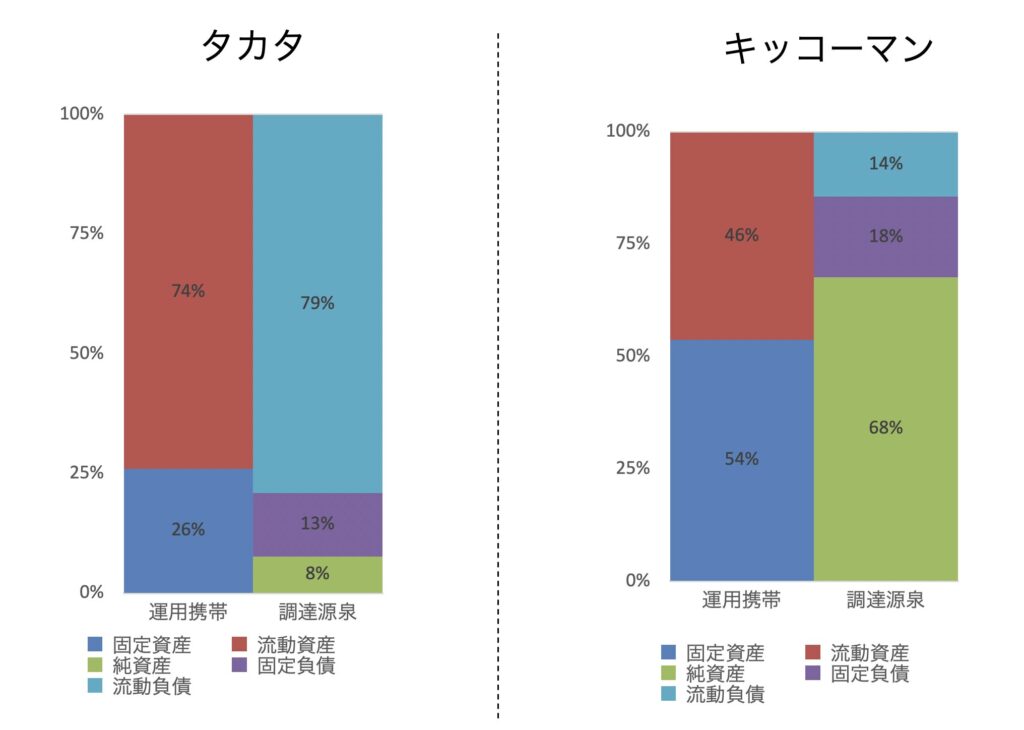

さらにブレイク資産を流動資産と固定資産に、負債を流動負債と固定負債に分けるとこのようになる。

倒産直前のタカタのB/S|限界まで追い込まれた体

エアバッグ問題で揺れたタカタ。

倒産直前のB/Sは、

まさに悲鳴を上げている状態だった。

特徴をまとめると、

- 巨額の負債

- 急増する引当金

- 純資産の急激な減少

- 自己資本比率の低下

表面上は、

「まだ会社は動いている」

ように見えても、

B/Sの中身はこう語っていた。

「もう、耐えられない」

利益が出る前に、

体力が尽きたのだ。

当時のキッコーマンのB/S|静かに強い体質

一方、老舗企業のキッコーマン。

ITのように派手な成長株ではない。

でもB/Sは、非常に安定していた。

- 厚い純資産

- 過度な借金に頼らない構造

- 安定した自己資本比率

- 現金創出力の高さ

キッコーマンのB/Sは、

こう語りかけてくる。

「多少の嵐では倒れない」

売上が一時的に落ちても、

持久戦に耐えられる体をしていた。

タカタとキッコーマン、B/Sで見る決定的な違い

| 視点 | タカタ | キッコーマン |

|---|---|---|

| 負債 | 重い | 軽い |

| 純資産 | 急減 | 安定 |

| 自己資本比率 | 低下 | 高水準 |

| 耐久力 | 短距離型 | 長距離型 |

ここで重要なのは、

倒産は、突然起きるわけではない

B/Sの中では、

ずっと前から兆候が出ている。

利益より先に、B/Sは壊れる

多くの投資家は、

- 売上

- 利益

- 成長率

に目を奪われる。

でも現実はこうだ。

会社は、赤字で倒産するのではない

資金が尽きて倒産する

B/Sは、

その「尽きる予兆」を見極める上で非常に有益な情報。

B/Sは地味。でも最強の防御力

一般的にB/SよりもP/Lの方が理解のしやすさやニュースにも取り上げられやすく、B/Sは日の影になることが多い。

- ワクワクはしない

- 株価はすぐに動かない

- SNSでは映えない

でも、B/Sを読むと、

生き残る可能性の高い会社かどうか

は、感覚ではなく数値で分かる。

まとめ|B/Sは会社の“足腰”

タカタのB/Sは、

限界まで追い込まれた体だった。

キッコーマンのB/Sは、

長く走れる余裕のある体だった。

株価は短距離走でB/Sはマラソンと例えるとすると。。

長期投資をするなら、B/Sは無視のできない重要な情報となる。