株価を見るとき、多くの人はこう思う。

「この株、高いのか?安いのか?」

その問いに、

財務の視点から答えてくれる指標がPBR。

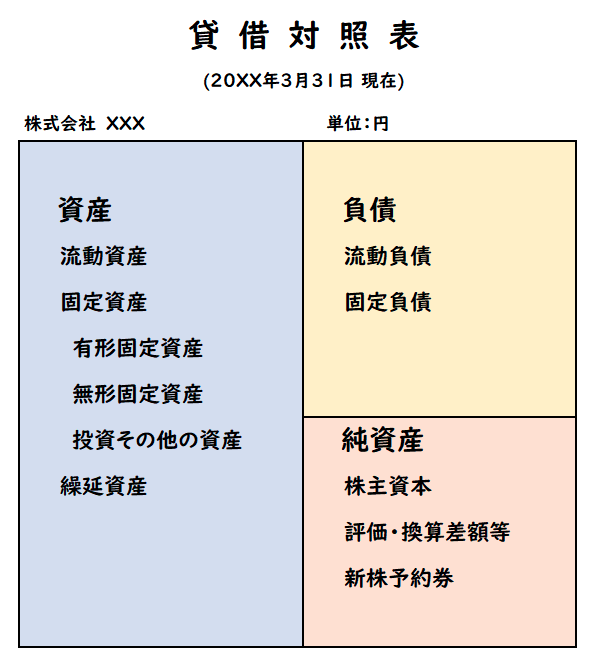

まずは基本|1株あたりの純資産とは?

純資産とは、

(出所:経理のお仕事.com)

会社の資産 − 負債

つまり、

- 借金を全部返したあと

- 会社にどれだけ“正味”で残るか

を表す数字。

これを1株あたりにしたものが

1株あたり純資産(BPS)。

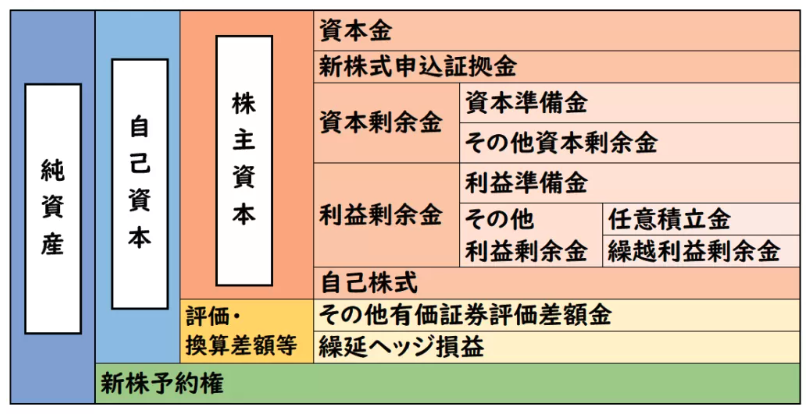

【参考】純資産を分解すると、下図のようなイメージとなる

(出所:経理のお仕事.com)

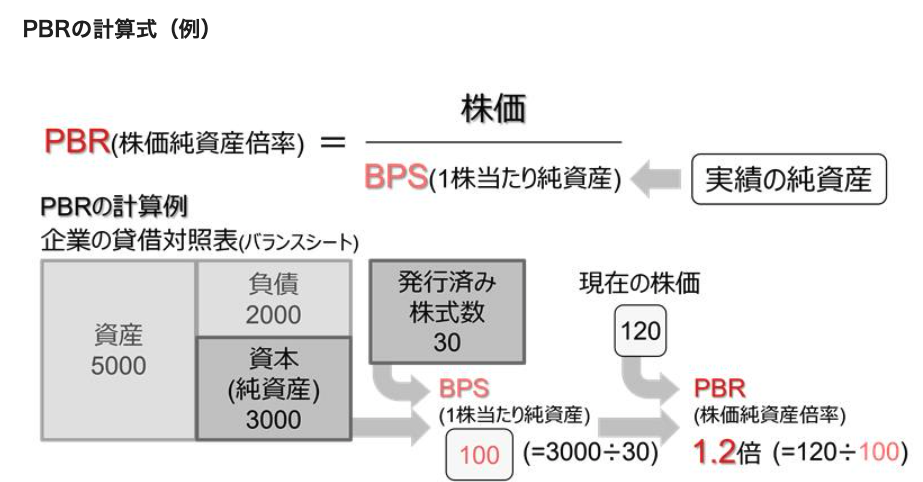

PBRの計算式

PBR= 株価 ÷ 1株あたり純資産(BPS)

図1:PBR(PBS)の計算式イメージ図

(出所:野村證券HP)

超シンプルに言うと、

会社の実体価値に対して、株価は何倍か

- PBR1倍:理論上、解体価値と同じ

- PBR1倍以下:資産価値より安い

- PBR数倍:資産以上の価値を市場が認めている

PBRは、

財務の安定性と割安・割高感を測るモノサシだ。

PBRが示すのは「過去と現在」

ここが重要。

PBRは、

これまで積み上げてきた結果

を見る指標。

つまり、

- 工場

- 技術

- 現金

- ブランド

- 事業基盤

こうした“会社の土台”への評価が、

PBRに表れる。

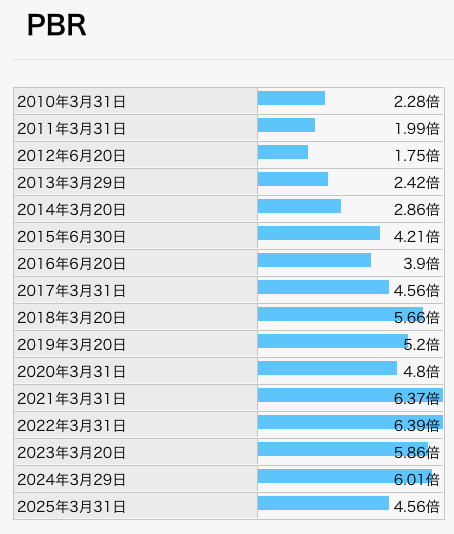

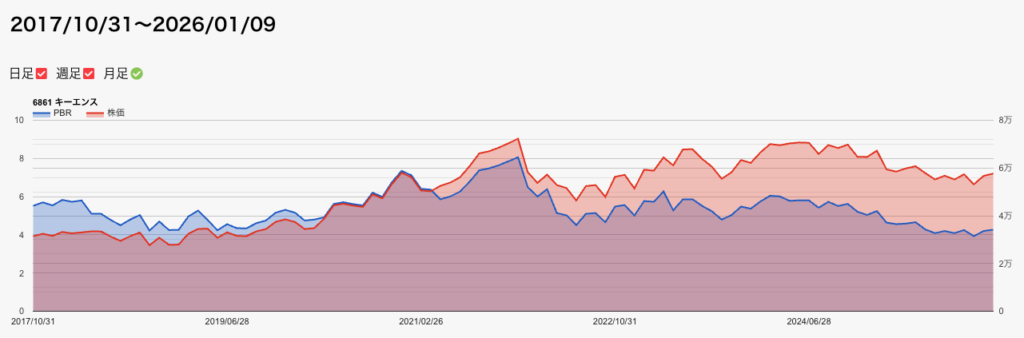

具体例①|キーエンスのPBR

キーエンスは、日本株を代表する超優良企業。

- 高収益

- 高付加価値

- 圧倒的な営業利益率

(出所:IRBANK)

図1:キーエンスの2017年10月31日〜2026年1月9日の株価及びPBR推移

(出所:IRBANK)

この過去を振り返ると、

常に非常に高いPBR水準

で推移してきた。

これは何を意味するか。

- 「稼ぐ力」が異常に強いことから

- 将来も高収益を維持すると信じられている

市場はキーエンスを、

「高付加価値で収益を得るビジネスモデル」で評価している

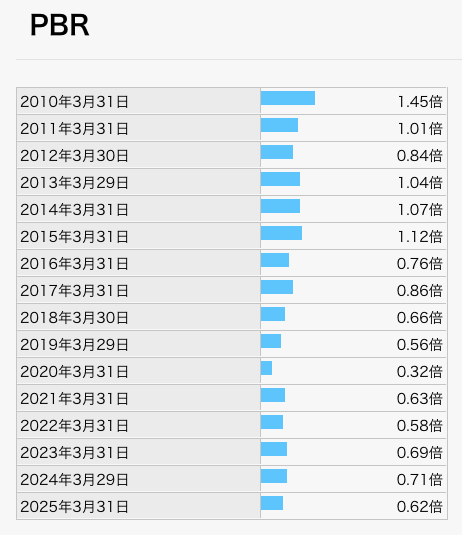

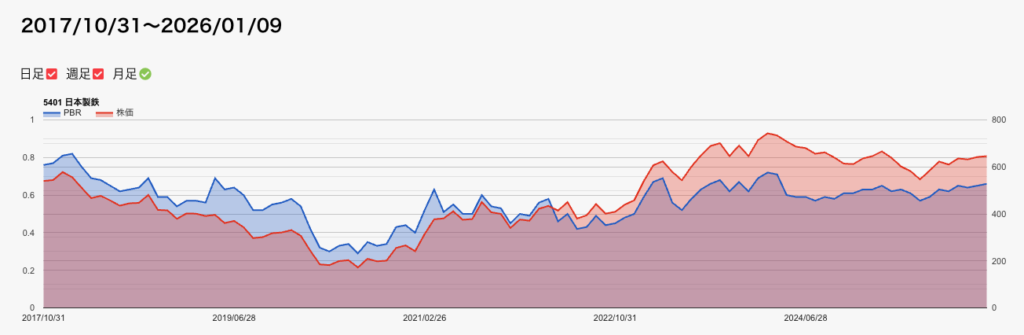

具体例②|日本製鉄のPBR

一方、日本製鉄。

- 巨大な設備

- 莫大な固定資産

- 景気敏感な事業構造

(出所:IRBANK)

図2:日本製鉄の2017年10月31日〜2026年1月9日の株価及びPBR推移

(出所:IRBANK)

過去を見ると、

PBRは1倍前後〜1倍以下

で推移する時期が多かった。

その理由は

- 純資産は大きい

- しかし利益は景気に左右されやすい

- 将来の安定性に不安が残る

市場は、

「資産はあるが、将来の収益力は慎重に評価」

している。

キーエンスと日本製鉄、PBRが語る違い

| 企業 | PBRが意味するもの |

|---|---|

| キーエンス | 資産以上の価値を生む稼ぐ期待感 |

| 日本製鉄 | 資産は大きいが、将来は慎重評価 |

注意点|PBRが低くても安心はできない

ここで、超重要なポイント。

将来の業績悪化で純資産が減れば、同じ株価でも割安ではなくなる

例えば、

- 赤字が続く

- 資産の減損

- 借金が増える

こうなると、

- BPSが下がる

- PBRは自然に上がる

つまり、

「安いと思っていた株が、実は安くなかった」

という事態が起きる。

PBRのみで判断するのではなく、EPSやPERなど様々な指標を確認した上で最終的な投資判断をするべき。

PBRは「防御力」を測る指標

PBRが教えてくれるのは、

- 倒れにくさ

- 余力

- 最悪時の下支え

成長性は見えないが、長期投資では重要な指標。

まとめ|PBRは会社の“足腰”を見る数字

PBRは、

- 成長を測る指標ではない

- ワクワクする指標でもない

でも、

会社がどれだけ踏ん張れるか

を教えてくれる。

キーエンスのように

「資産を超えて稼ぐ会社」もあれば、

日本製鉄のように

「資産はあるが将来は慎重評価」の会社もある。

PBRを見れば、株価の裏にある評価の理由が見えてくる。

長期投資では、足腰の強さを軽視しない。