資産形成って聞くと、

- 何に投資すればいいの?

- どの株が当たる?

- 利回り何%を狙う?

…と③や④ばかりに目が行きがち

でも実は、資産形成はいたってシンプル

(①収入 − ②支出)のお金を③資産に変えて、④時間を味方につける

① 収入を上げる|一番パワーがあるが難易度は高い

具体的な手段を挙げると、

- 起業する

- 昇給する

- 転職する

- 副業する

など、これらについては効果はあるけど

👉 自分でコントロールしづらい

努力=結果とは限らない。

会社・景気・タイミングにも左右される。

だから「重要だけど現実性は低め」

② 支出を下げる|一番現実的で即効性あり

一方で、②の支出については今日から自分で決められる。

行動の優先順位は、

何にお金を使っているのか見える化する。

そして、そこから何を削減できるか考える。

- 支出の把握

- 固定費の削減

- 変動費の削減

固定費(最優先で見直す)

- スマホ通信費

- 保険

- サブスク

一度下げれば、何もしなくても毎年効果が出続ける。

それも自分の意思ですぐに実現できる。

変動費(無理はしない)

- 飲み会

- 旅行

- 日常の無駄遣い

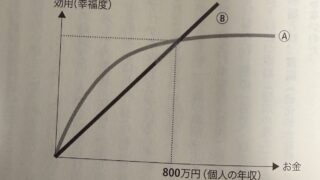

ここは削りすぎると幸福感を下げることになるため、自分が何を幸せに感じるかを自問自答しながら整理整頓する

ポイントは👇

👉 必要以上に買わない

👉 満足度の低い支出を減らす

③ 資産を増やす|①−②の“受け皿”

資産は突然湧いて出てきて増えるようなものはなく、きちんとプロセスを踏んで積み上がっていくもの。

まず必要なのは、

①収入 − ②支出=余剰資金

ここがゼロだと、投資はできる状態ではない。まずは、①と②を把握するところから。

私はマネーフォワードミーを利用して見える化しています。(月に500円程度かかりますが、いちいち帳簿をつけずとも自動で出てくるのでとても便利です。)

特に現実的なのは、

👉 ①より②を優先して最適化

収入アップは難しくても、

支出は自分で握れる。

③の正体は「お金を生む存在」

資産とは、

持っているだけでお金を生むもの

具体例👇

- 株式

- 債券

- 投資信託

- 不動産ETF

考え方は、自分が働かなくても、お金を生み出してくれるかどうか。

じゃあ持ち家や車はどうか?

- 住んで満足

- 乗って便利

でも…

👉 お金は生まない

👉 維持費がかかる

- 修繕費

- 車検

- 税金

なので

資産ではなく「負債」に近い存在として認識する。

(もちろん、人生の満足度は別の話)

④ 運用利回り|最後に効いてくる“時間の魔法”

④は派手だけど、焦らない。

- コツコツ

- 長く

- 継続

これで複利が味方につく。

逆に、

👉 借金は「複利が敵に回る行為」

ローン地獄は、

マイナスの複利。

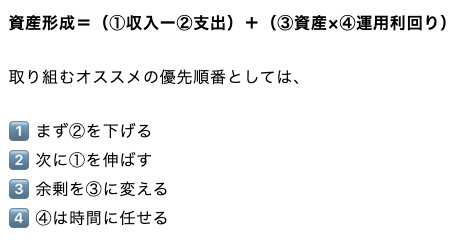

まとめ:資産形成は順番がすべて

もう一度式を見てみる👇

資産形成=(①収入ー②支出)+(③資産×④運用利回り)

取り組むオススメの優先順番としては、

1️⃣ まず②を下げる

2️⃣ 次に①を伸ばす

3️⃣ 余剰を③に変える

4️⃣ ④は時間に任せる