はじめに:同じ収入でも、なぜ差がつくのか?

「年収はそれほど変わらないのに、なぜかお金が貯まる人と、ずっと苦しい人がいる」

これは才能の差ではありません。

違いはただ一つ、**お金をどのように流すか(キャッシュフロー)意思決定の差**です。

『金持ち父さん 貧乏父さん』では、この違いをとてもシンプルな図で説明しています。

今回はその図をベースに、できるだけ身近な例を交えながら解説していきます。

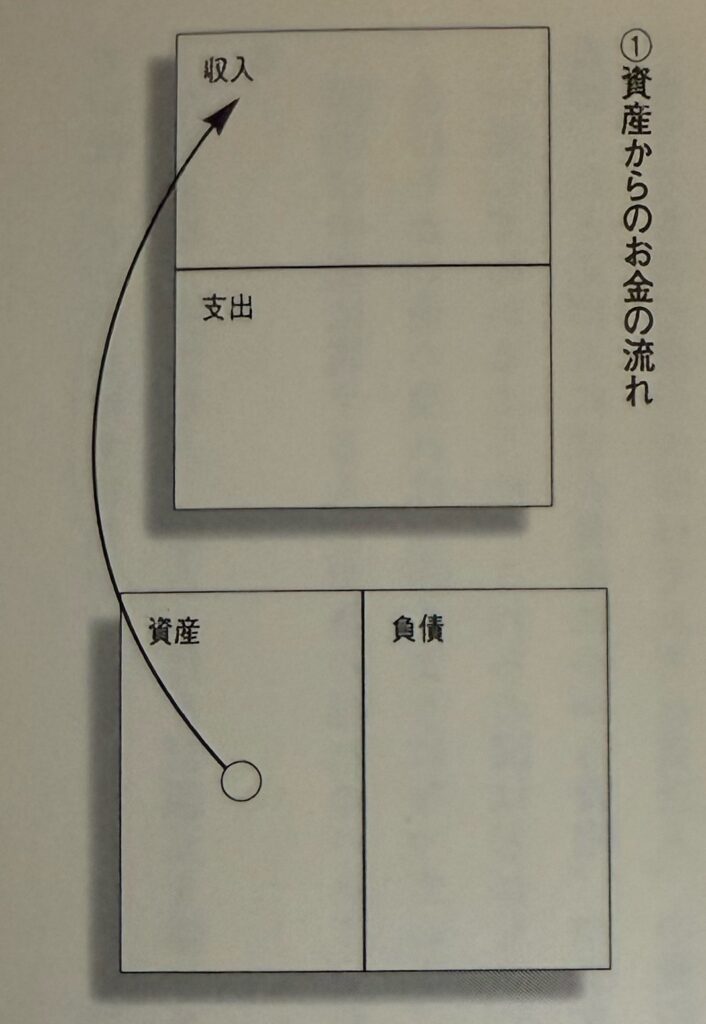

キャッシュフロー図の基本(超重要)

まずは図の見方から。

引用:金持ち父さん貧乏父さん

引用:金持ち父さん貧乏父さん

- 上の箱:収入

- 下の箱:支出

- 右側の箱:負債

- 左側の箱:資産

- 矢印:お金の流れ

この「矢印がどこに向かっているか」だけを見れば、

金持ち父さん型か、貧乏父さん型かが一瞬で分かります。

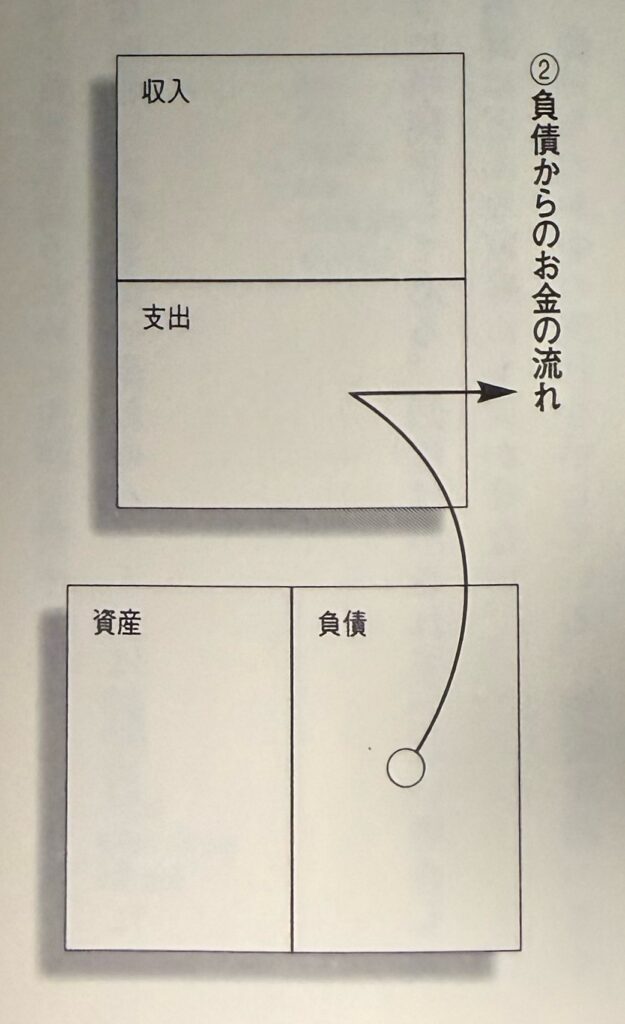

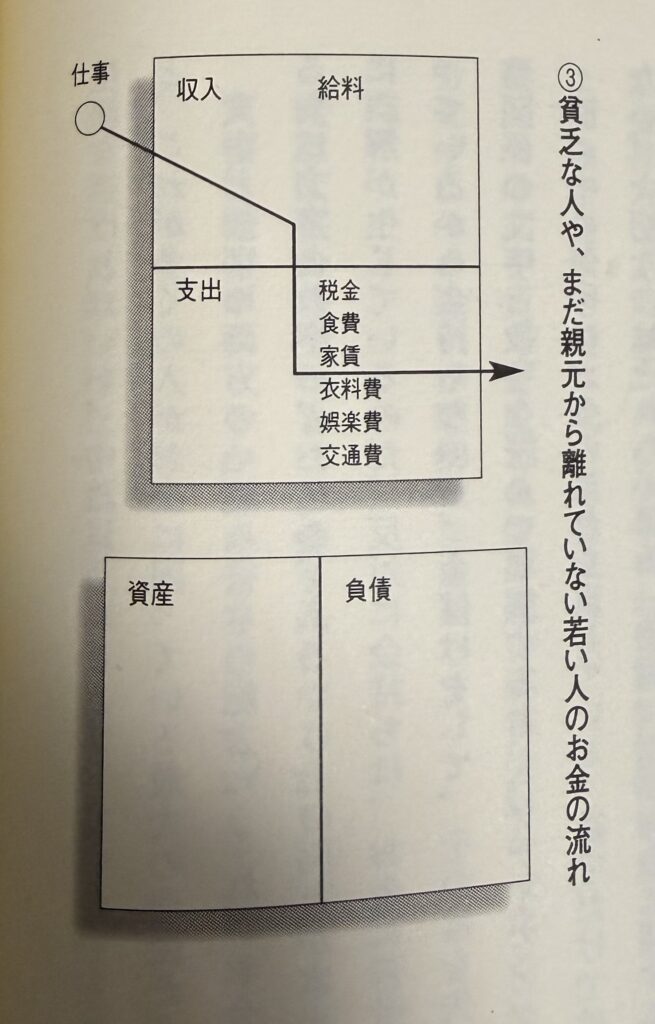

貧乏父さんのキャッシュフロー(よくある現実)

図の特徴

引用:金持ち父さん貧乏父さん

- 収入 → 支出 に一直線

- 余ったら「負債」に向かうこともある

- 資産にお金が流れない

身近な例で考える

引用:金持ち父さん貧乏父さん

会社員Aさん(年収600万円)

- 給料が入る

- 家賃、車のローン、スマホ代、保険料、外食費に消える

- 余ったら「ご褒美」に使う

- お金が足りなくなるとローンや分割払いを使う

この状態を図にすると、

収入 → 支出 →(ときどき)負債

という流れになります。

ポイントは、

お金を生み出す資産に、一度も立ち寄っていないこと。

本人は真面目に働いているし、たまのご褒美をしている感覚のため無駄遣いの自覚もない。

それでも一生「働き続けないと回らない構造」から抜け出せません。

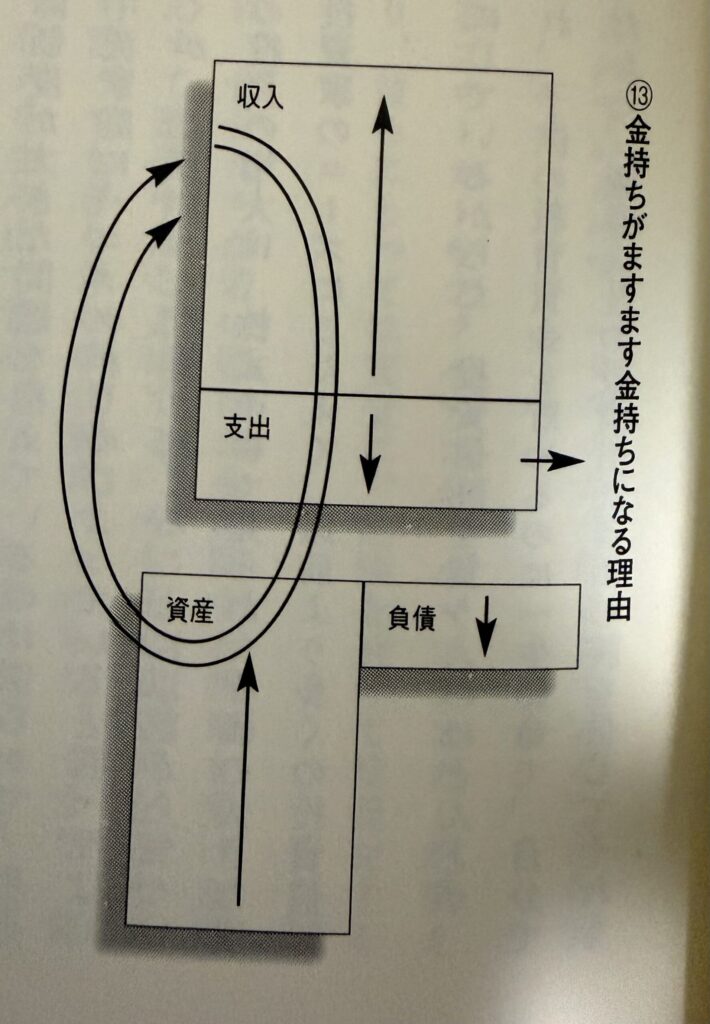

金持ち父さんのキャッシュフロー(考え方が真逆)

図の特徴

引用:金持ち父さん貧乏父さん

- 収入がまず「資産」に向かう

- 資産が収入を生み、そこから支出を賄う

- 労働収入への依存度が低い

身近な例で考える

会社員Bさん(年収600万円・年収はAさんと同じ)

- 給料が入る

- 先に一定額を投資信託・株式・高配当ETFに回す

- 残りで生活する

- 資産から配当・分配金が生まれる

- そのお金で支出の一部をまかなう

図にすると、

収入 → 資産 → 収入(不労所得) → 支出

という循環ができます。

ここで大事なのは、

贅沢をしているかどうかではなく、お金の流す順番です。

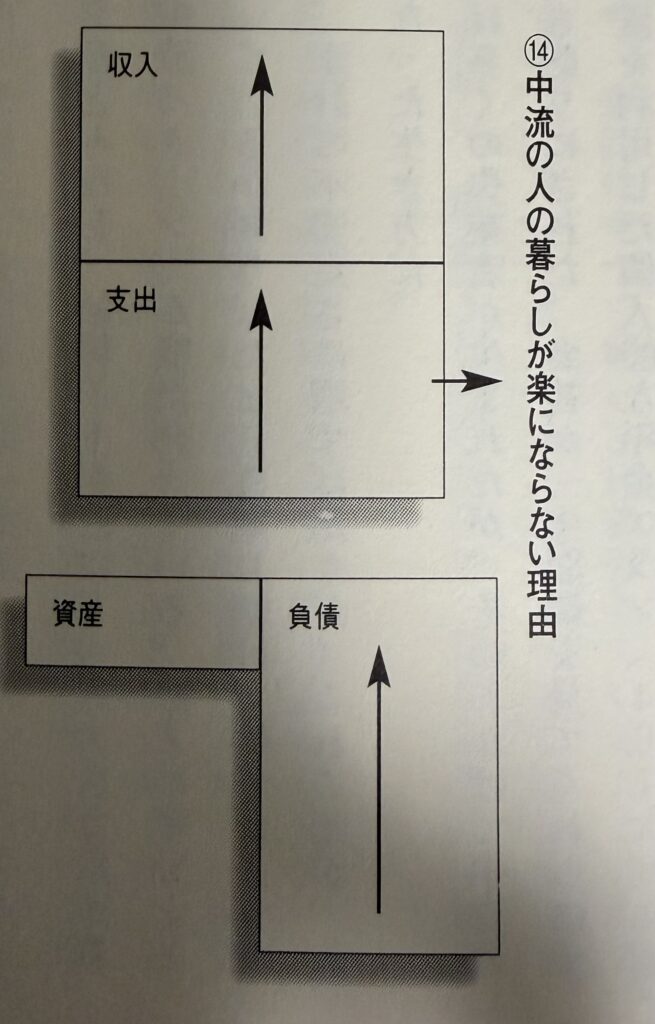

決定的な違いは「支出を減らす」ではない

よくある誤解があります。

「金持ち父さん=ドケチ」

これは違います。

本質は

- 貧乏父さん:収入が増えたら支出を増やす

- 金持ち父さん:収入が増えたら資産を増やす

という意思決定の差。

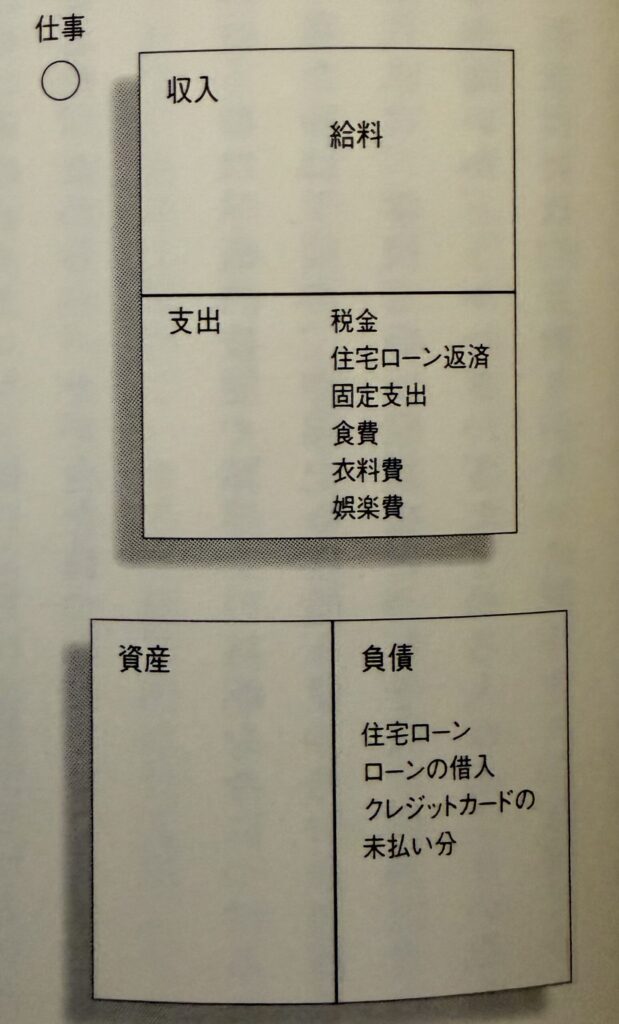

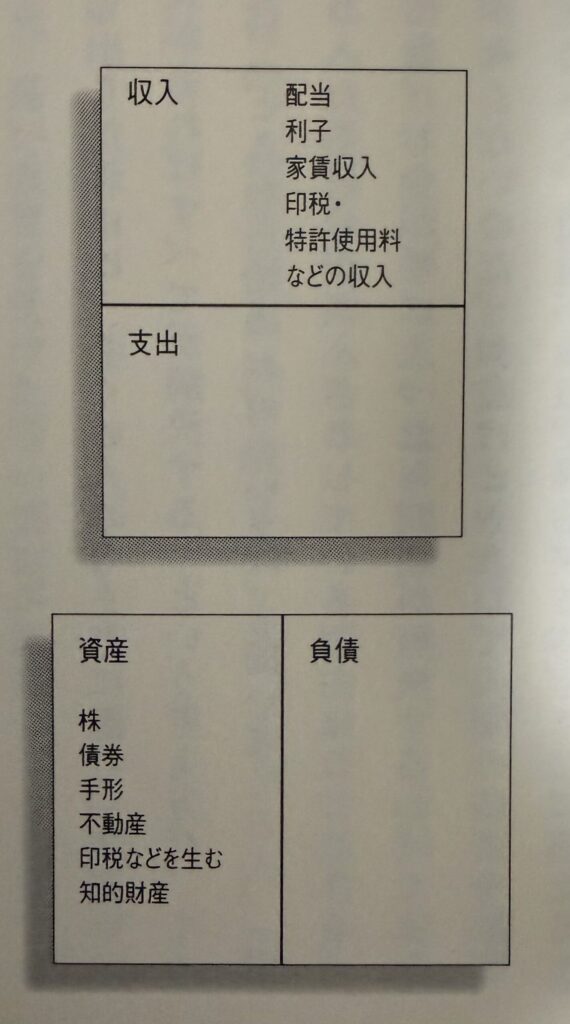

貧乏父さんのP/L,B/S

引用:金持ち父さん貧乏父さん

金持ち父さんのP/L ,B/S

引用:金持ち父さん貧乏父さん

節約は手段であって目的ではありません。

目的は、お金が勝手に流れ込んでくる仕組みを持つことです。

今日からできる第一歩

いきなり不動産や難しい投資を考える必要はありません。

まずはこれだけでOKです。

- 給料日に「先取り」で資産に回す

- その金額がなくても生活できる支出構造にする

- 少額でもいいから「資産→収入」の矢印を作る

楽天証券やSBI証券など1株から買えますし、銘柄によっては、NTTなど1株100円台のものもあります。

まとめ:図で考えると、理解しやすくなり、行動に移せる

- お金の「流れ」が重要

もし今、

「仕事を頑張っているのに楽にならない」と感じているなら、

それは能力ではなくキャッシュフローの問題かもしれません。

一度、自分のお金の流れを

紙に箱と矢印で描いてみることをおすすめします。