「利益は出ているのに会社が潰れた」という話を聞きませんか?

これは、P/L(利益)とC/F(現金)が一致しないことから起こります。

- P/L(損益計算書):「いくら儲ける約束をしたか」という成績表

- C/F(キャッシュフロー計算書):「実際にお金がいくら出し入れされたか」というお財布の記録

たとえ1億円の売上を上げても、代金が入ってくるのが半年後で、その前に給料の支払いが来たら、お金が底を突いてゲームオーバー。これが「黒字倒産」。

先ほどの3社を「P/LとC/Fのギャップ」という視点で見ると、さらに面白くなる。

3社の「お財布事情」をさらに深掘り!

① オリエンタルランド:減価償却の魔法

2022年3月期のオリエンタルランドは、最終的な利益(純利益)は赤字に近い状態だが、営業CFは546億円ものプラスだった。

なぜこんなに差が出るのか? その正体は「減価償却費」

ディズニーの巨大なアトラクションは、建設時にドカンと一気にお金が出ていく(投資CF)。しかし、費用としては、その後何年もかけて少しずつ計上される。

つまり、**「帳簿上の経費(費用)は大きいけれど、実際には今お金が出ていっているわけではない」**という状態。この「帳簿上の赤字」と「手元の現金」のギャップが、P/LとC/Fで表に出てきた

② ワタミ:資産の切り売りは「延命」か「再生」か

ワタミの場合、投資CFがプラス(資産売却)で、そのお金が財務CF(借金返済)に消えていた。

P/L上では「特別利益」として資産売却益が出て、一見利益が持ち直したように見えるが、C/Fを見ると**「本業で稼いだお金(営業CF)ではなく、持っていた資産を売って凌いでいる」**ことが一目瞭然。 このように、P/LのみではなくC/Fもチェックすることで、利益の「質」を見抜くことができる。

③ タイミー:赤字でも「健全」な理由

タイミーのように、P/Lが赤字で営業CFもマイナスの場合、普通なら「危ない!」と思う。

しかし、財務CFが大きくプラス(資金調達に成功)しているなら話は別。

**「投資家から集めた軍資金を、猛スピードで広告や採用に突っ込んでいる」**という成長戦略の結果であり、手元に数年分のキャッシュがあれば、この赤字は「計画通り」の攻めの赤字と言える。

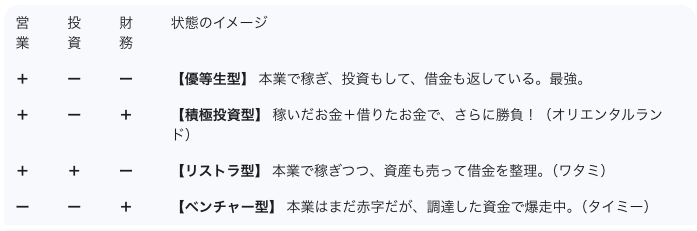

C/Fを読むための「4パターン」

キャッシュフローは、3つの項目のプラス・マイナスの組み合わせで、会社の状態を4つの型に分類してみた。(実際には全て+なども考えられるが、今回は主な4つを紹介)

| 営業 | 投資 | 財務 | 状態のイメージ |

| + | ー | ー | 【優等生型】 本業で稼ぎ、投資もして、借金も返している。最強。 |

| + | ー | + | 【積極投資型】 稼いだお金+借りたお金で、さらに勝負!(オリエンタルランド) |

| + | + | ー | 【リストラ型】 本業で稼ぎつつ、資産も売って借金を整理。(ワタミ) |

| ー | ー | + | 【ベンチャー型】 本業はまだ赤字だが、調達した資金で爆走中。(タイミー) |

おわりに

「利益」は会計上のルールで作られる数字ですが、「現金」の流れは操作が困難。

投資家やビジネスマンがC/Fを重視するのは、そこに経営者の「本音」が、生々しく数字として現れるから。