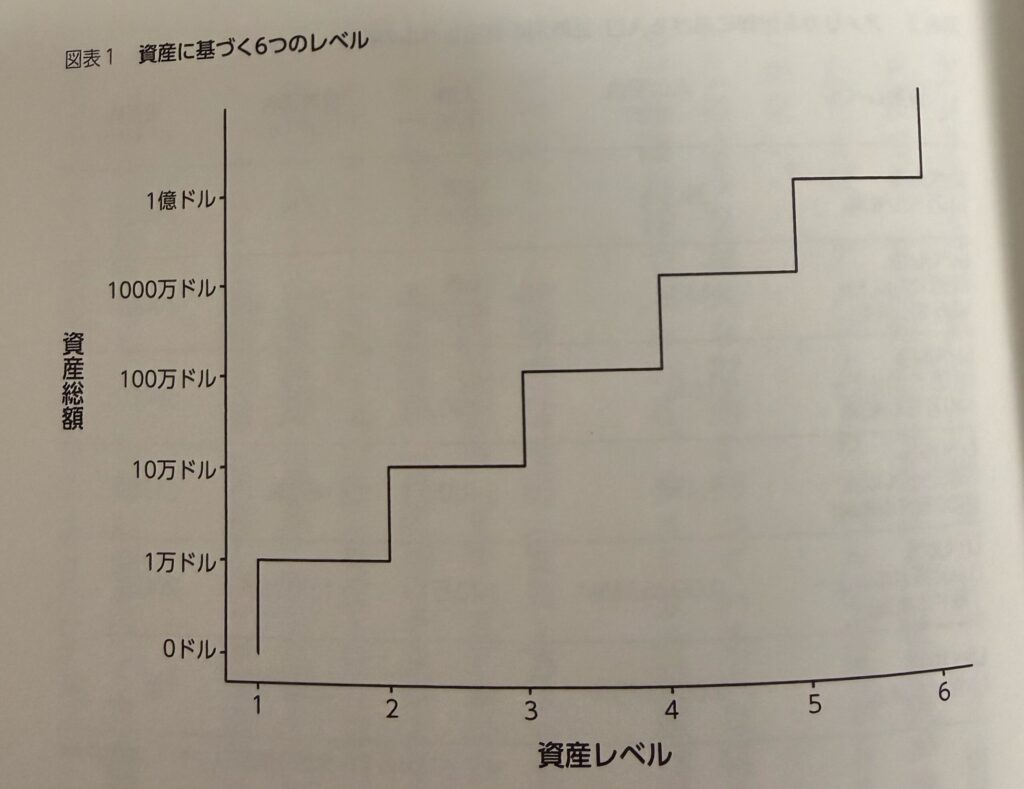

富は“連続”ではなく“階段”である

『WEALTH LADDER ウェルスラダー』が提示する最大のメッセージは、

富はなだらかに増えていくものではない。階段状に上がっていくものだ。

という点です。

本書では資産を6つのレベルに分類しています。

引用:WEALTH LADDER ウェルスラダー

■ 資産レベル区分

- レベル1:1万ドル未満

- レベル2:10万ドル未満

- レベル3:100万ドル未満

- レベル4:1000万ドル未満

- レベル5:1億ドル未満

- レベル6:1億ドル以上

それぞれが「約10倍刻み」で区切られています。

つまり、

10万 → 100万 → 1000万 → 1億

という“桁の壁”が存在する。

ここが重要です。

多くの人は「少しずつ増えていく」と思いがちですが、実際には

ある段階を越えないと、次の景色は見えない。

これが“ラダー(梯子)”という表現の意味と受け止めました。

レベル別に見る「資産構成の違い」

本書の面白い点は、

単なる総額比較ではなく、「何を持っているか」に注目しているところです。

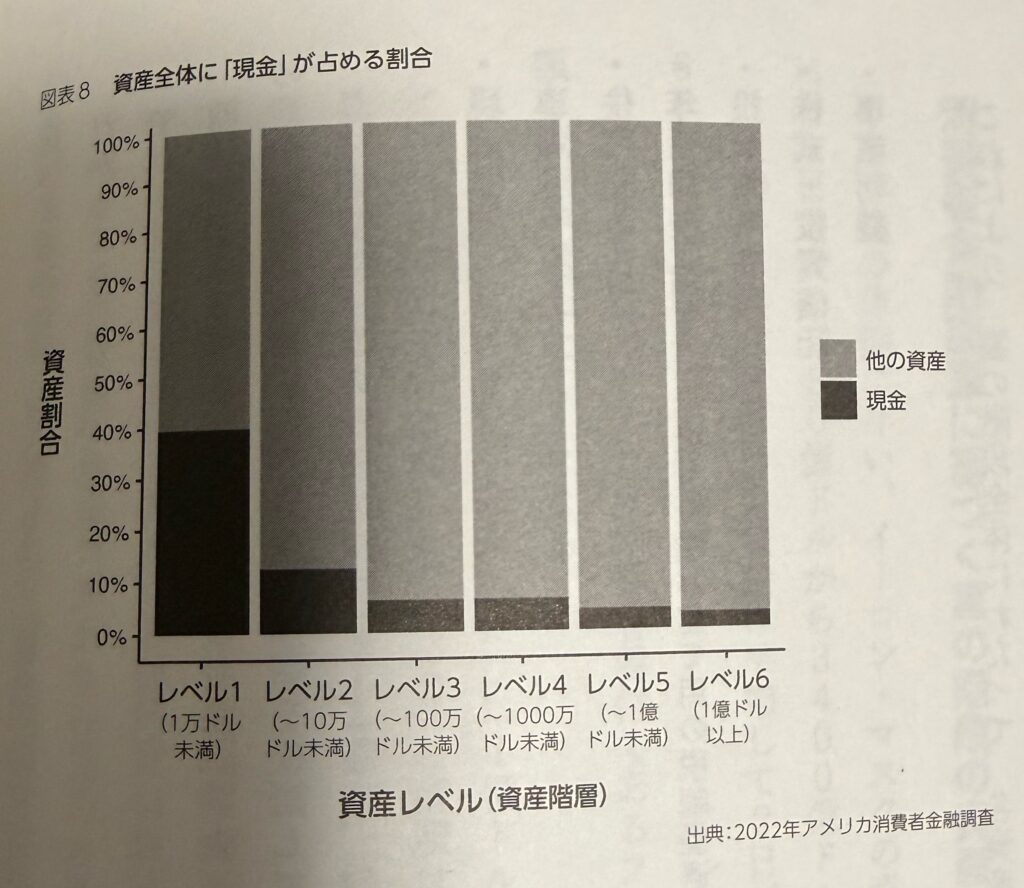

① 現金の割合

引用:WEALTH LADDER ウェルスラダー

低レベルほど現金比率が高い。

レベル1では約40%が現金。

レベルが上がるほど、現金比率は下がる。

これは何を意味するか。

**富裕層ほど“お金を眠らせていない”**ということです。

現金は安心をくれるが、富は増やしてくれない。

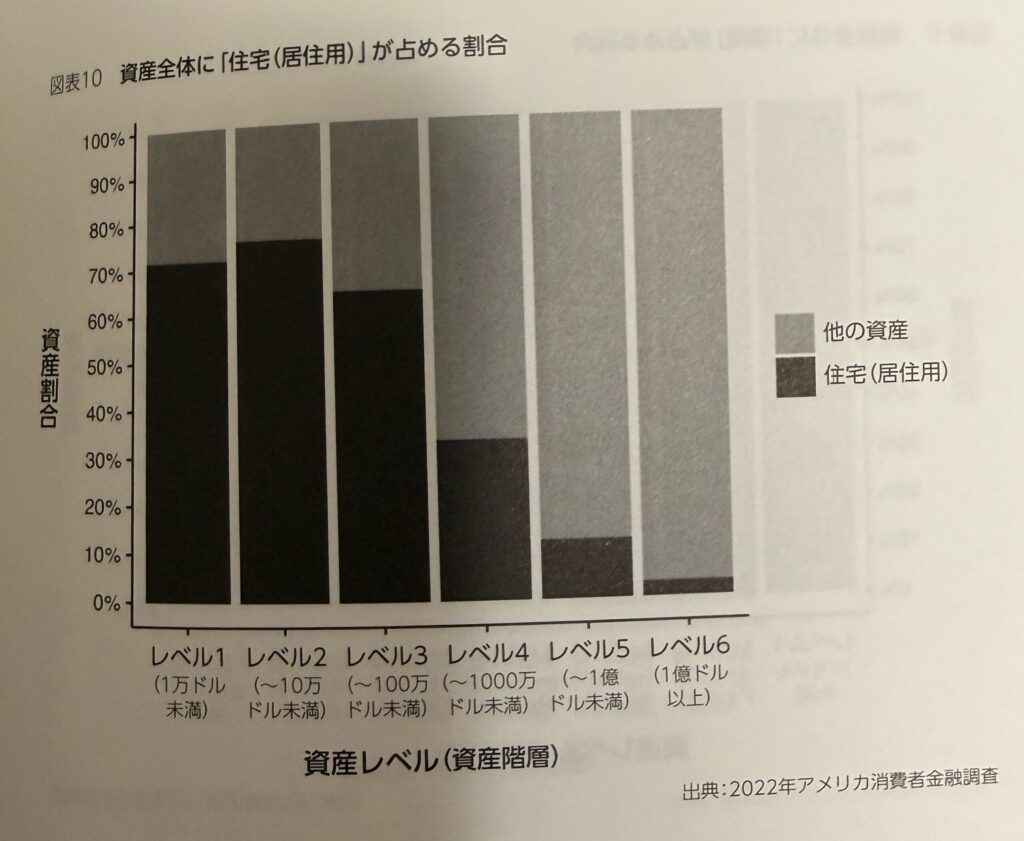

② 住宅(居住用)の割合

引用:WEALTH LADDER ウェルスラダー

レベル1〜3では住宅が大きな割合を占める。

特にレベル2では住宅が資産の中心。

しかしレベルが上がると住宅比率は低下します。

つまり、

中間層は“家が資産の本丸”になりやすい。

一方、上位層は住宅は“消費財に近い位置づけ”に変わっていく。

これは非常に示唆的です。

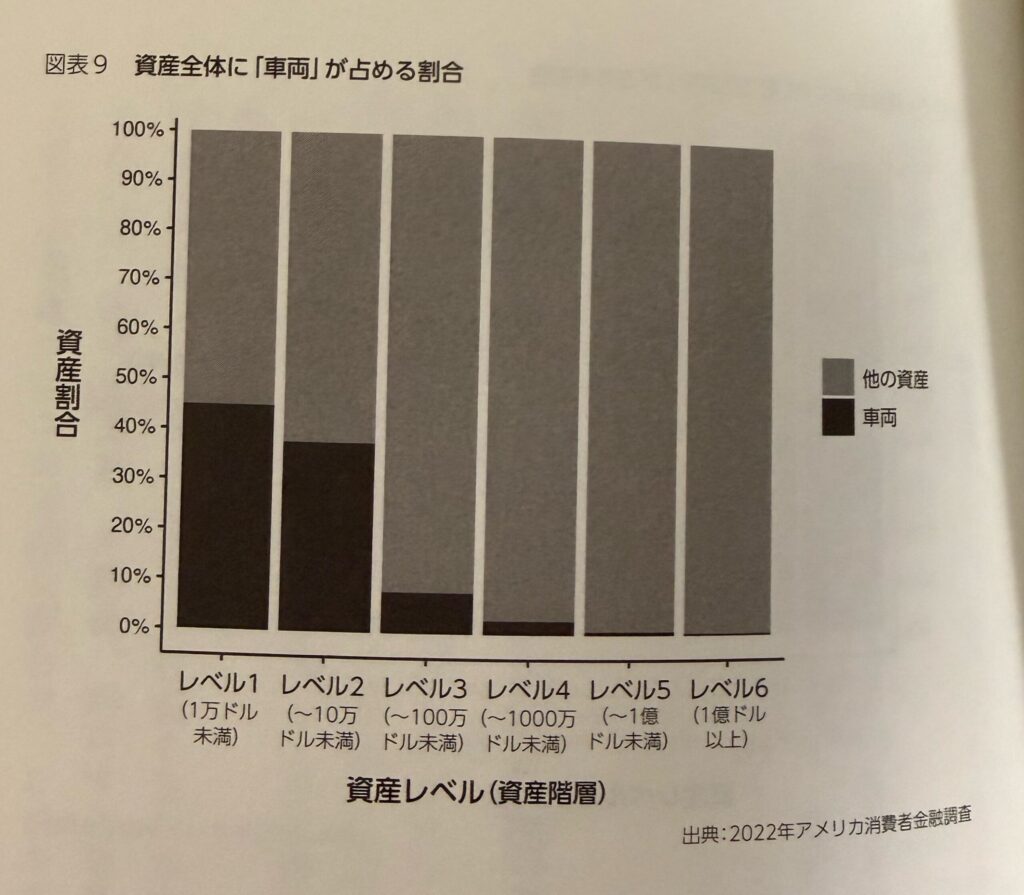

③ 車両の割合

引用:WEALTH LADDER ウェルスラダー

低レベルほど車の比率が高い。

レベルが上がるにつれてほぼゼロに近づきます。

ここから読み取れるのは、

富裕層ほど減価資産を抱えない。

ということ。

見栄や生活水準の象徴になりやすいものほど、

実は富の成長を阻害する可能性がある。

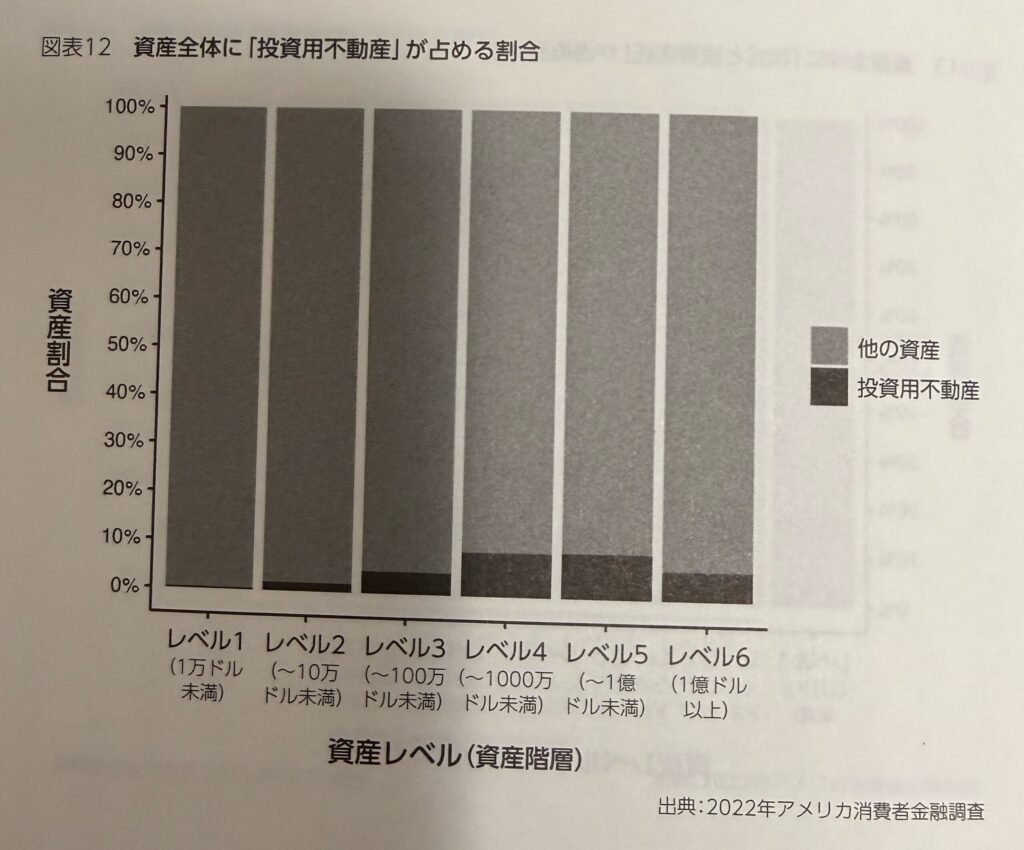

④ 投資不動産

引用:WEALTH LADDER ウェルスラダー

レベル4以降で比率が上がる。

これは

“居住用”から“収益用”へのシフト

を意味します。

持つ目的が「住む」から「稼ぐ」に変わる。

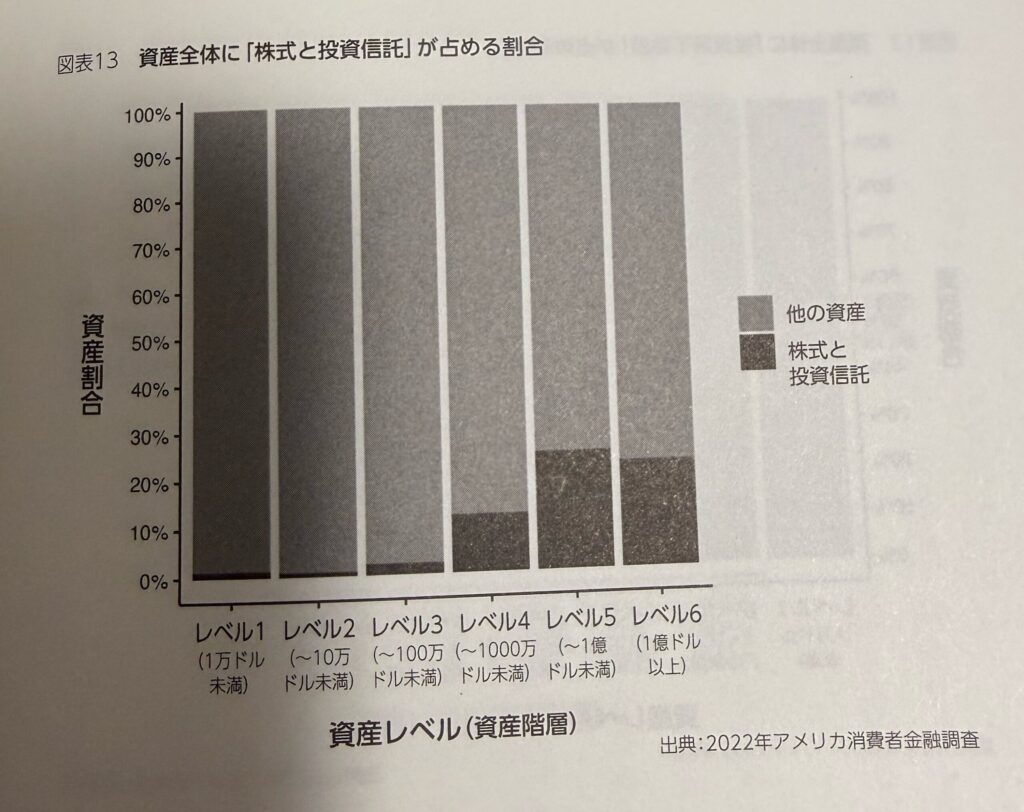

⑤ 株式・投資信託

引用:WEALTH LADDER ウェルスラダー

レベルが上がるほど割合が増加。

金融資産が“核”になるのは中位層以上。

私が今目指している世界はここです。

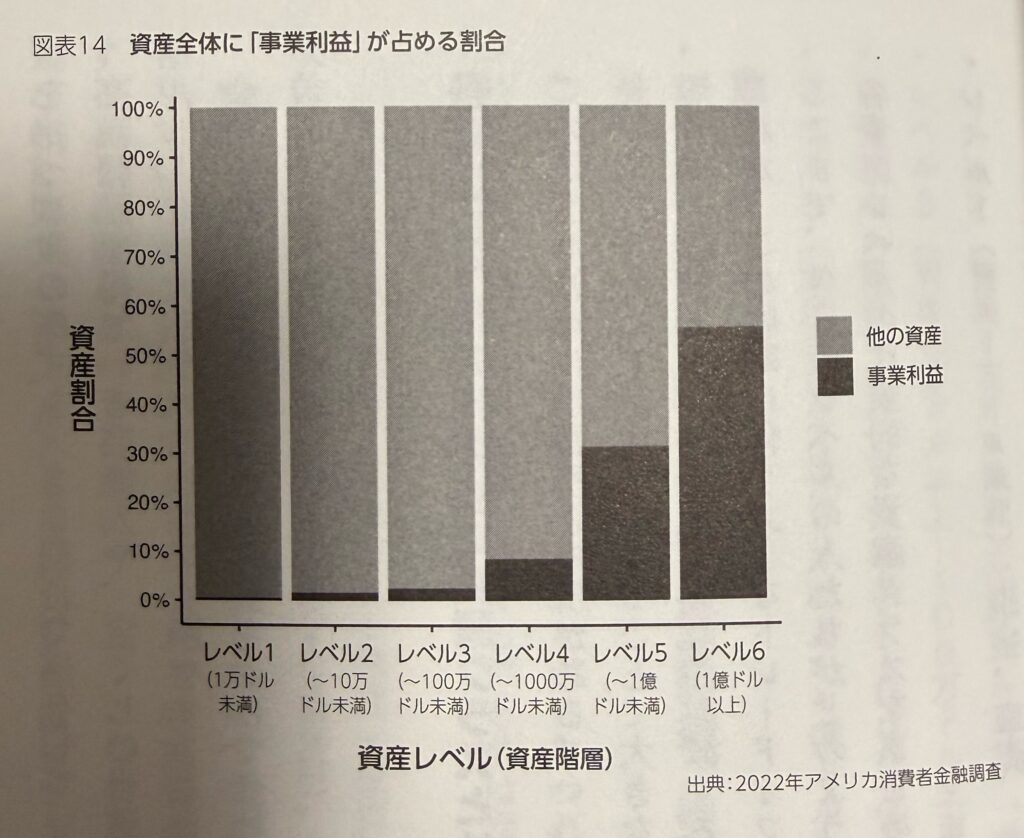

⑥ 事業利益

引用:WEALTH LADDER ウェルスラダー

レベル5・6になると事業利益の比率が一気に跳ね上がります。

ここで初めて分かることがあります。

真の上位層は「労働者」ではなく「所有者」である。

株の所有者。

不動産の所有者。

事業の所有者。

ここに富の本質があります。

私の考察:サラリーマンはどこを狙うべきか

この本を読んで、私はこう整理しました。

レベル1〜2:生活防衛期

現金と住宅中心。ここは“守り”。

レベル3〜4:金融資産転換期

株式・投資信託へ本格シフト。ここが“分岐点”。

レベル5以上:所有者フェーズ

事業・投資不動産・資本家層。

サラリーマンが現実的に狙えるのはレベル4まで。

つまり、

金融資産を中核に据える戦略が合理的。

そして、レベル5に行くには

「副業」「起業」「事業投資」が必要になる。

ここで初めて“働き方”が変わる。

富は額より「構造」が重要

この本を読んで一番刺さったのは、

富は額ではなく、構造で決まる。

ということ。

- 何を持っているか

- 何がキャッシュフローを生むか

- 何が減価しているか

ここを意識しないと、

階段は上がれない。

ここで私自身の立ち位置

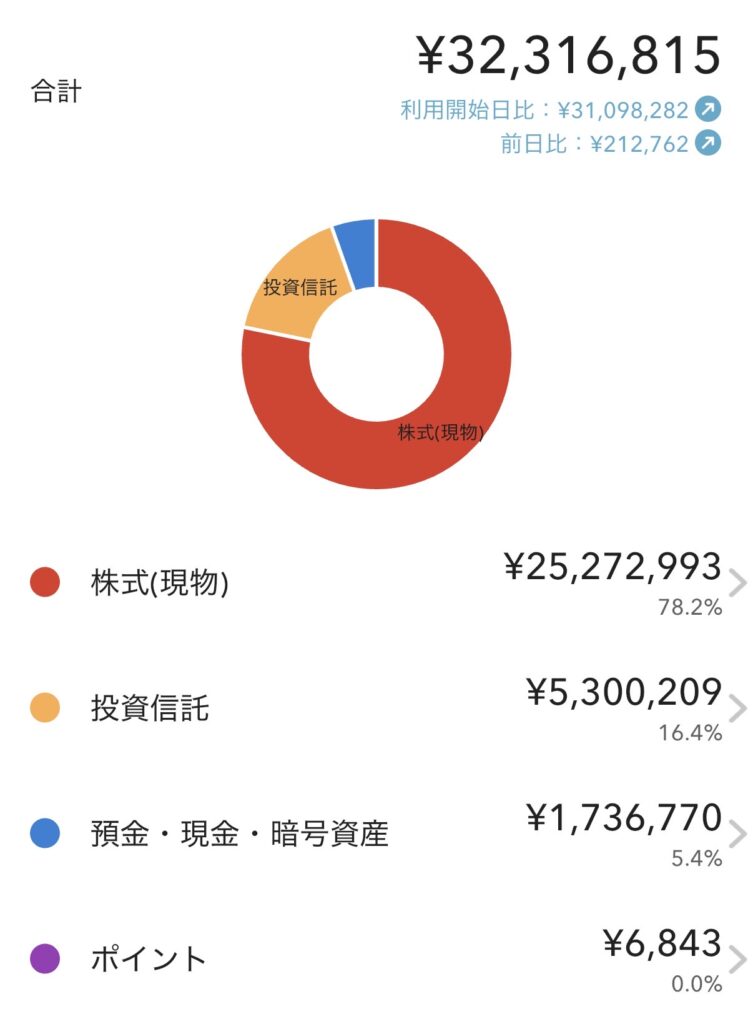

■ 現在の純金融資産(2026年2月19日断面)

32,316,815円

内訳:

- 株式(現物):25,272,993円(78.2%)

- 投資信託:5,300,209円(16.4%)

- 預金・現金等:1,736,770円(5.4%)

- ポイント:6,843円

① ラダー上の現在地

ドル換算で約20万ドル台。

ウェルスラダーではレベル3。

しかし、重要なのは金額よりも「構造」。

② 構造分析

● 株式比率 94.6%(株式+投信)

これはレベル3としては非常に攻めた構造。

本のデータでは:

- レベル3平均 → 現金比率高め

- レベル4以上 → 株式比率が急上昇

レベル4型ポートフォリオを組んでいます。

③ 私のポジションの本質

「レベル3レベルで、レベル4の思考をしている人」

とも言えるかと

普通のレベル3は:

- 車を買う

- 現金を多く持つ

しかし私は:

- 車は所有していない。

- 現金をあまり持たない代わりに金融資産に集中投資

④今の構造の弱点は何か?

労働依存型であること。

レベル5以上は:

- 事業利益

- オーナー収入

- レバレッジ

が増えます。

私はまだ

“資本家型サラリーマン”であり、現状のままではレベル5には到達できないということが安易に想定されますが、レベル5に行きたいかと言うのも今は明確な解を持ち合わせていません。

今後心の変化があれば発信したいと思います。