「失われた30年」と言われてきた日本。

株価は長く低迷し、投資は報われないという空気が続いてきました。

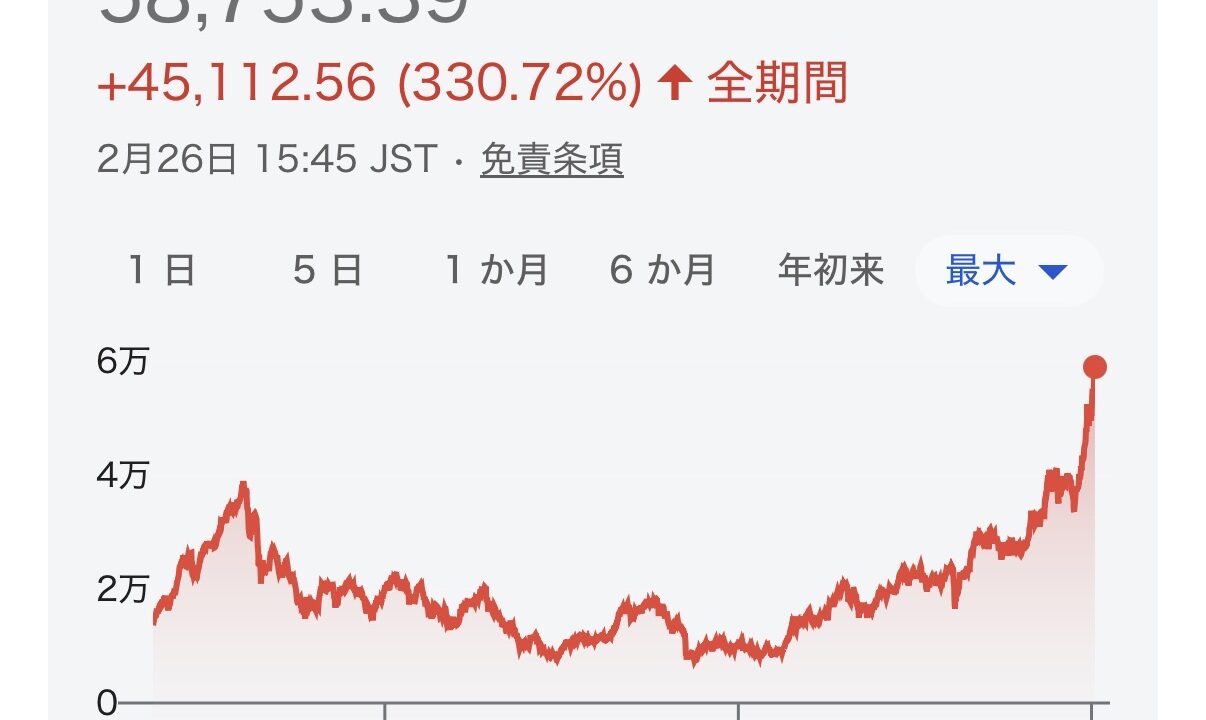

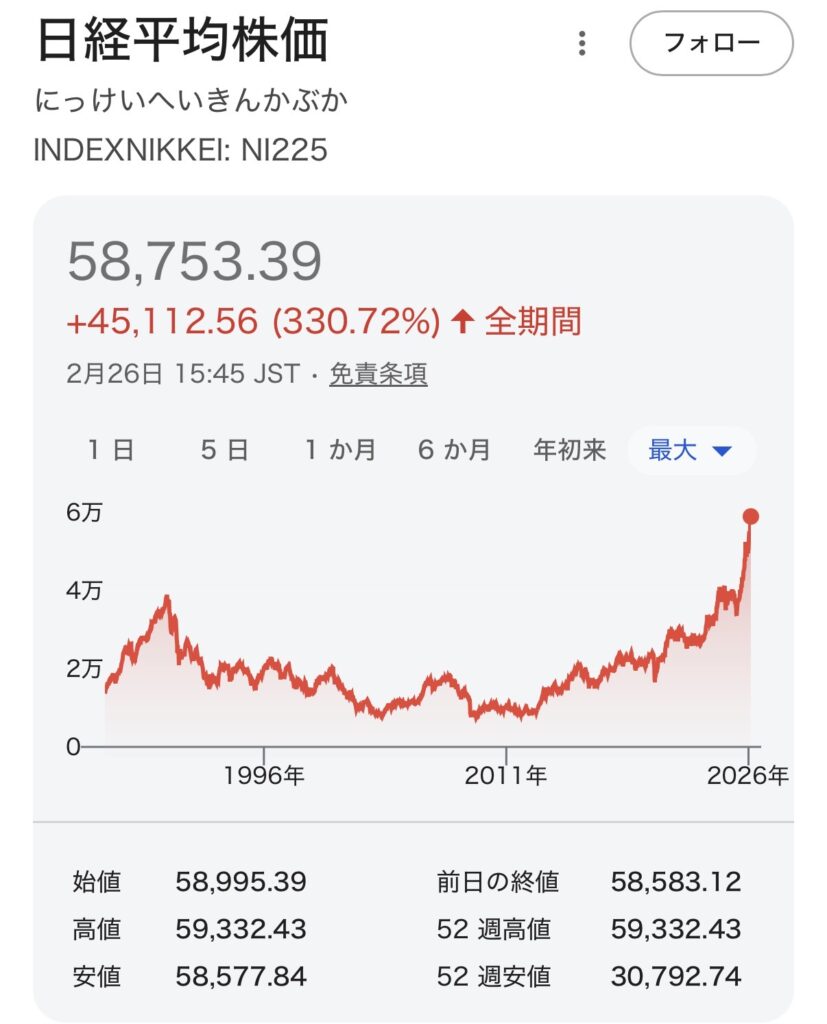

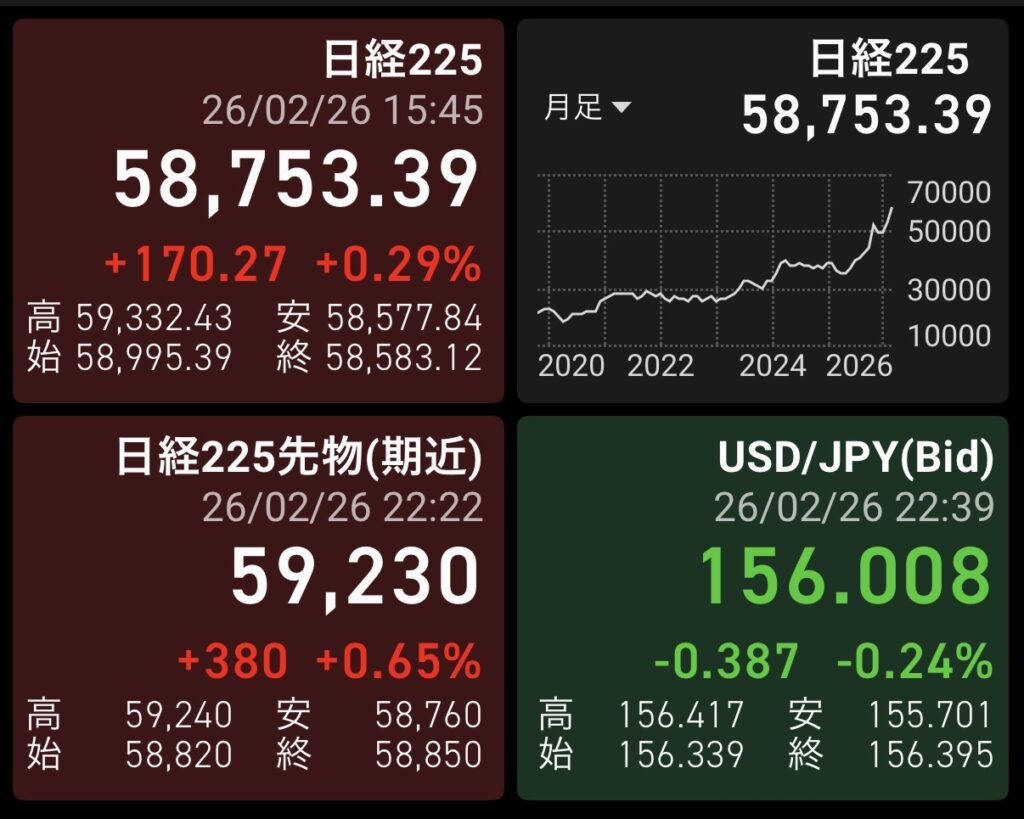

しかし今、日経平均株価は6万円に近づく水準まで上昇しています。

長い停滞を知る世代にとっては、この光景はどこか現実味がありません。

そして相場が上がると、人は自然と強気になります。

なぜでしょうか。

上昇相場は“自分の実力”に見えてしまう

相場が上がると、多くの銘柄が上昇します。

本当は地合いの影響が大きくても、人はこう思ってしまいます。

自分の判断が正しかった。

含み益は自信を生みます。

自信はポジションを拡大させます。

ポジションの拡大はリスクを増幅させます。

これが上昇相場後半で起きやすい流れです。

歴史が示す「強気」の連鎖

🌷 17世紀オランダ

チューリップ・バブル

球根が家一軒分の値段で取引されました。

価値ではなく、「もっと高く買ってくれる誰か」への期待が価格を押し上げました。

そして崩壊しました。

🇯🇵 1980年代日本

バブル崩壊

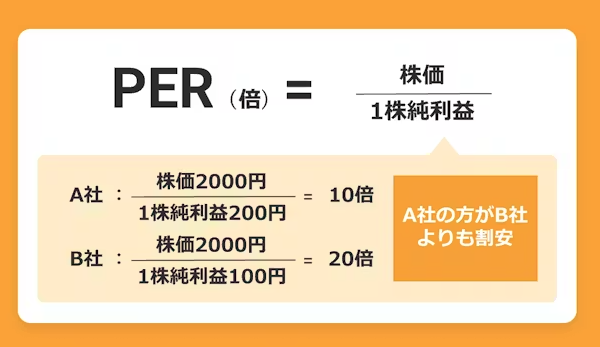

1989年当時、日経平均のPERは約50〜60倍でした。

企業が1年で稼ぐ利益の50年分以上の価格がついていた計算です。

期待が利益を大きく上回っていました。

やがて波は引きました。

では、今はバブルなのでしょうか?

― PERで冷静に確認します ―

過去平均PER(2010年代以降)は約14〜16倍です。

現在は約18〜20倍前後です。

バブル期は50倍超でした。

並べるとこうなります。

- 過去平均:15倍

- 現在:19倍

- バブル期:50倍

現在は確かに平均より高い水準です。

しかし、1989年のような狂気的水準とは大きく異なります。

つまり、

現在は強気相場ではありますが、歴史的バブルとは言えない水準です。

それでも無視できない“警戒サイン”

ここで注目すべきニュースがあります。

**バークシャー・ハサウェイ**の現金保有額が

過去最高の約3,817億ドルに達しているという点です。

率いるのは、

ウォーレン・バフェット。

なぜ、世界最高峰の投資家がこれほどの現金を持つのでしょうか。

考えられる理由は大きく三つあります。

① 割安な投資先が少ない

市場全体が上昇すると、

バリュエーションは高止まりします。

「明らかに安い」と言える銘柄が減れば、

無理に買わず現金を積み上げるのは合理的です。

② 将来の下落に備える

バフェット氏はこう言っています。

「潮が引いたときに、誰が裸で泳いでいたかがわかる。」

上昇相場では誰もが賢く見えます。

しかし調整局面では、準備していた者とそうでない者の差が出ます。

現金は“守り”であり、同時に“攻めの準備”でもあります。

③ 不確実性の増大

金利、地政学リスク、景気循環。

不確実性が高まる局面では、

柔軟性を持つことが重要になります。

現金は最大のオプションです。

今の市場はどんな状態なのか

PERを見る限り、

現在は歴史的なバブル水準ではありません。

しかし、

- 相場は高値圏

- 強気ムードが広がっている

- 成功体験が積み上がっている

こうした状況は、「潮が満ち初めている」状態とも言えます。

だからこそ問うべきは、

自分は裸で泳いでいないか。

ということです。

結論

現在の日本株は、

- 過去平均よりやや高い水準

- しかしバブル期ほどの過熱ではない

という位置にあります。

悲観する必要はありません。

しかし、無防備に強気になる局面でもありません。

世界最高峰の投資家が現金を積み上げているという事実は、

市場に対する“温度差”を示しています。

上昇相場で儲かるのは難しくありません。

しかし、下落相場で生き残ることは簡単ではありません。

失われた30年の先で、

今こそ私たちの冷静さが試されています。

波が引いたとき、

余裕を持って立っていられるでしょうか。

それが、これからの相場で問われる本質だと思います。