普通のサラリーマンでも、時間を味方にすれば「給与以外の年収100万円」は現実的に作れる。

そしてそれは、特別な才能ではなく「継続」と「再投資」という地味な戦略の積み上げです。

今日は、私のリアルな数字をもとに話します。

① 現在地:資産約3,300万円、年間配当約99万円

- 総資産:約3,297万円

- 株式(現物):約2,528万円

- 投資信託:約538万円

- 現金等:約230万円

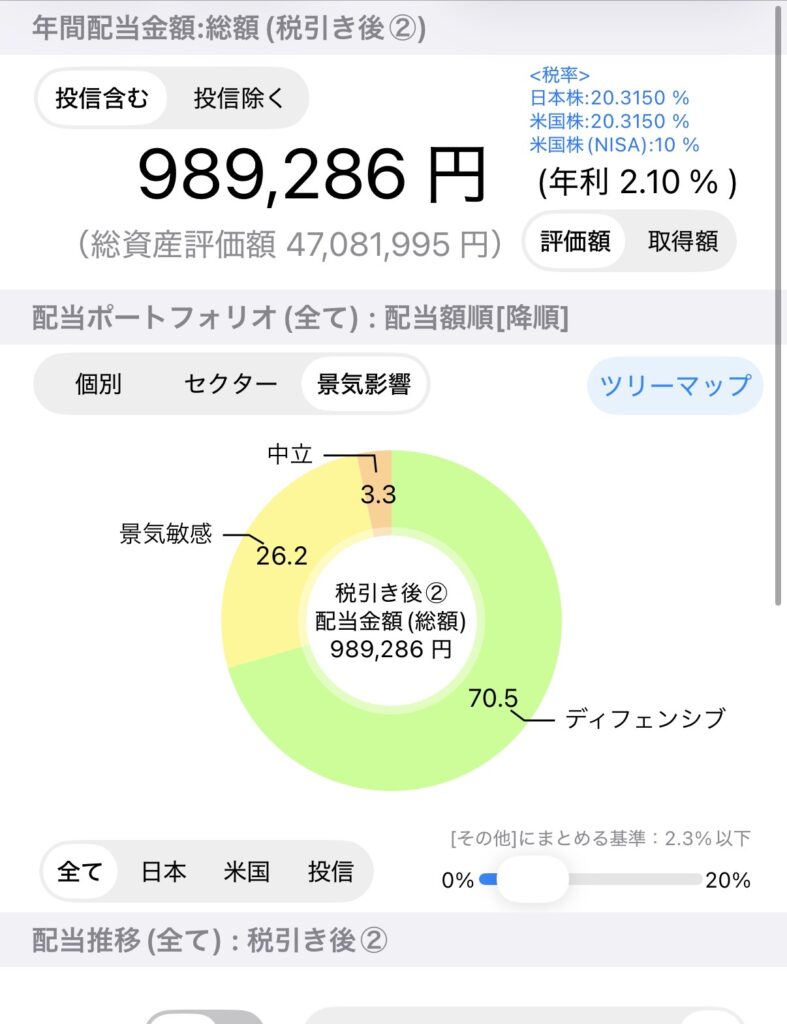

年間配当(税引後):989,286円

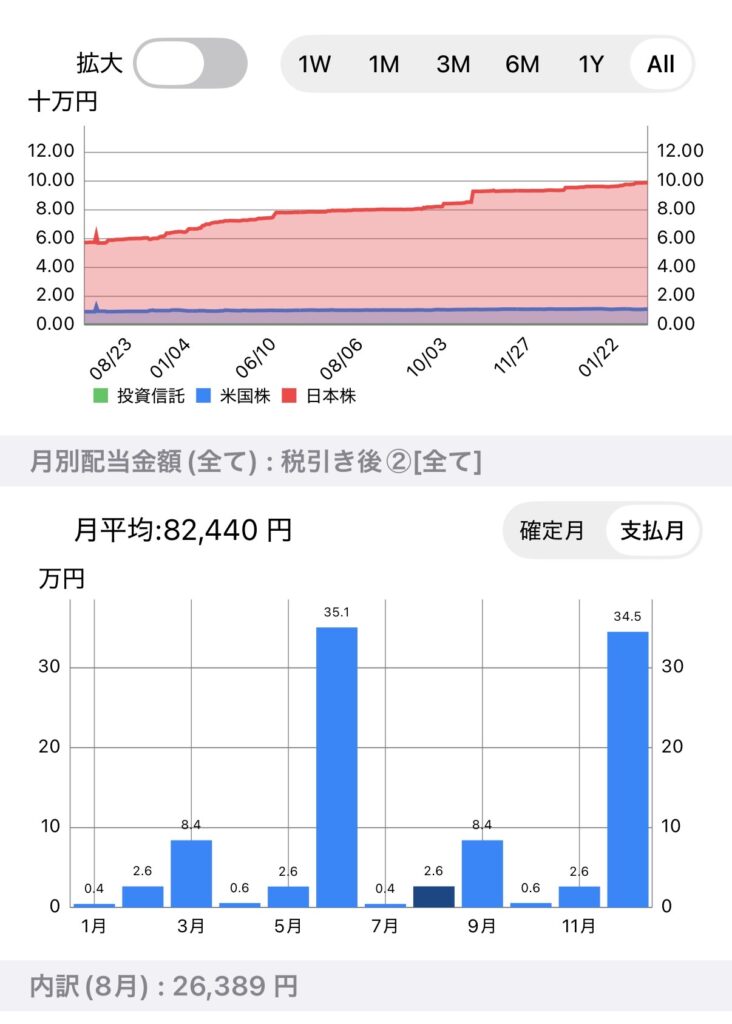

→ 月平均:約82,440円

給与とは別に、毎月8万円が自動で入ってくる状態。

サラリーマンにとって、これは心理的に大きい。

② 配当は“時間をかけて育てたキャッシュマシン”

ここまで一気に到達して訳ではなく、地道に給料の一部から投資した結果です。

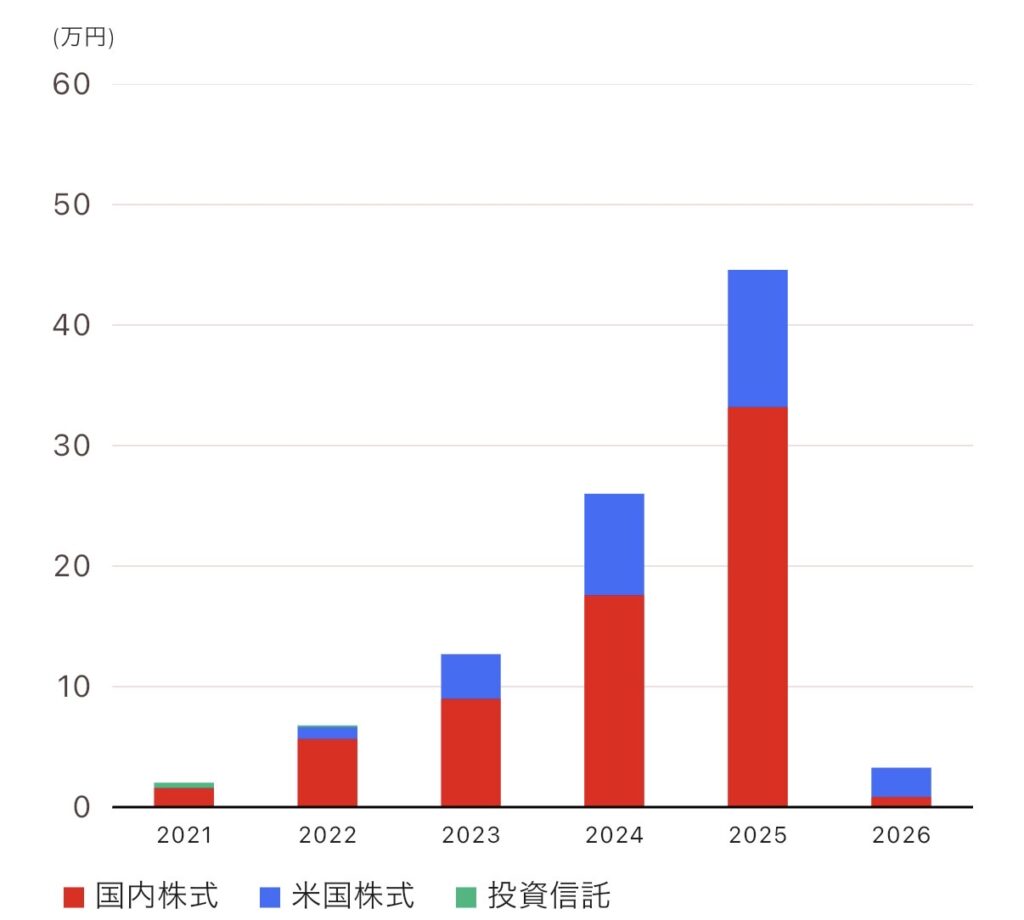

以下は楽天証券に保有する資産のみですが、2021年からの推移を表しています。

配当推移を見ると、右肩上がりで増えています。

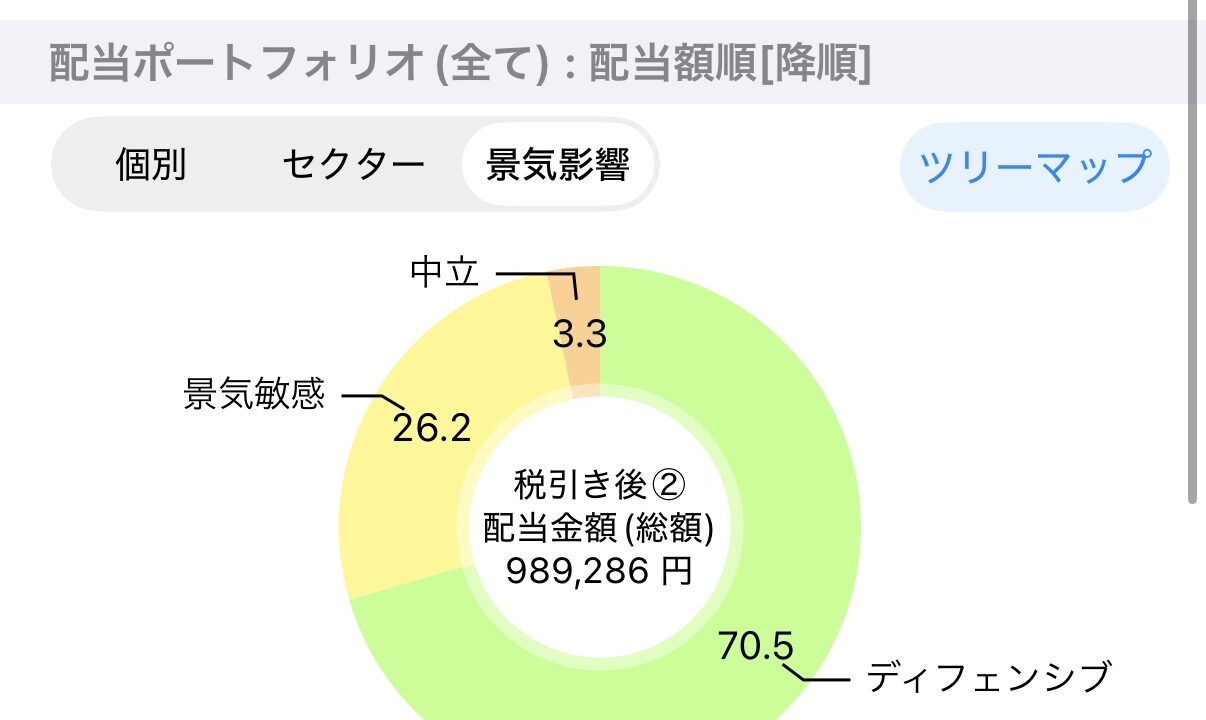

私のポートフォリオの特徴としては、景気に大きく左右されにくい。例えばインフラや食品などディフェンシング比率が高いこと。

- ディフェンシブ比率:70.5%

- 景気敏感:26.2%

- 中立:3.3%

高配当投資の本質は、

キャピタルゲインで株価の値上がり益を狙うことではなく

配当で得られるインカムゲインを積み上げること。

そしてこの得たキャッシュで再投資すると、複利でさらに効果が見込めます。

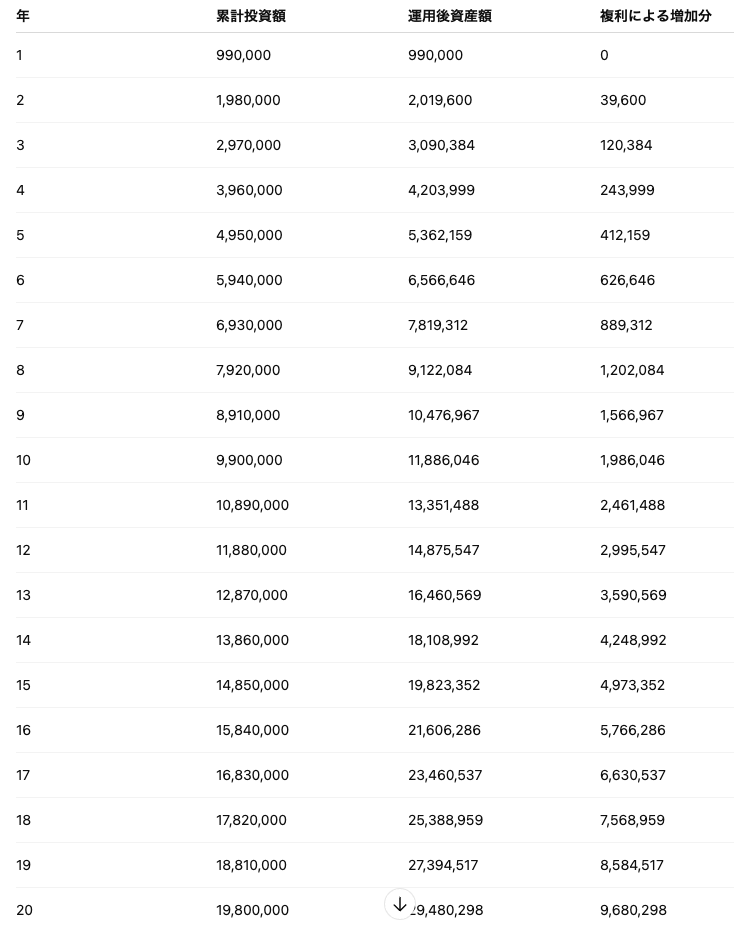

③ 具体的に、複利はどれくらい効くのか?

現在の年間配当:約99万円。

仮にこれを全額再投資し続け、利回り4%で20年間回し続けるとどうなるか。

最終結果(20年目)

- 累計投資額:1,980万円

- 運用後資産:2,948万円

- 複利増加分:968万円

④ サラリーマンだからこそ強い構造

ここが重要。

サラリーマンは、

- 毎月安定収入がある

- 暴落時も生活費を切り崩さなくていい

- 定期積立が可能

つまり、

本業のキャッシュフローが“土台”になる。

高配当投資は、

フリーランスよりもサラリーマンと相性がいい。

給与 → 投資 → 配当 → 再投資

このループが回ると、

会社の給料とは別に

「第2の給与ライン」ができる。

⑤サラリーマン×配当×複利の最適解

この3つが揃うと何が起きるか。

- サラリーマンの安定収入で積み上げる

- 配当でキャッシュを生む

- 再投資で複利を回す

時間が経つほど、

- 会社依存度は下がり

- 精神的余裕は増し

- 選択肢が広がる

これは、投資スキルというよりは仕組み化できるかどうか。

まとめ

私の現状:

- 資産:約3,300万円

- 年間配当:約99万円

- 月平均:約8.2万円

これは特別な才能の結果ではない。

- サラリーマンで

- 地道に積立し

- 配当を再投資しただけ

複利は裏切らない。

そして何より、

「会社だけが収入源ではない」

この状態が、人生の安心を生む。